預り金は残高が合わない勘定科目の代表格です。

預り金の残高がぴったりあっている会社は、経理がしっかりしていると言っていいでしょう。

どうして預り金の残高はずれてしまうのでしょうか?

預り金の残高が合わないときに確認すべきポイント について確認していきます。

預り金とは

預り金とは、役員や従業員等が負担すべきお金を会社が一時的に預かったときに使用する勘定科目です。

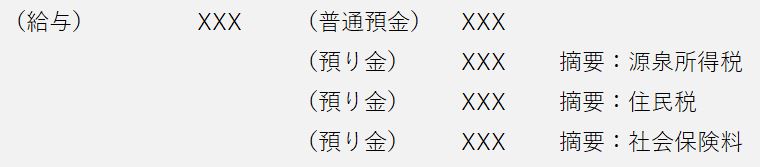

給与から天引きする源泉所得税や住民税、社会保険料の処理で出てきます。

個人の税理士に報酬を支払う場合にも、預り金が出てきます。

関連記事>>>税理士と税理士法人に支払う場合の源泉徴収の違いについて

仕訳がある方がイメージしやすいと思います。

給与支払時の仕訳

税理士報酬支払い時の仕訳

預り金はあくまで一時的に会社が預かったお金なので、後日納付することになります。

源泉所得税・住民税の納付時の仕訳

社会保険料納付時の仕訳

余談ですが、預り金の処理を簡単にしたい場合は、社員負担分の社会保険料を法定福利費のマイナスとして仕訳を切る方法があります。

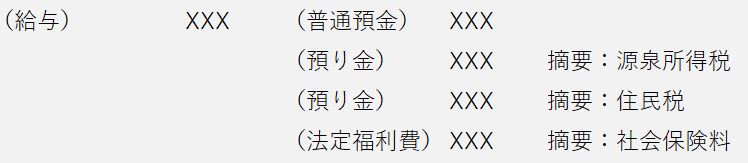

給与支払時の仕訳

社会保険料納付時の仕訳

![]()

給与支払時に、法定福利費のマイナスで処理しておくと、預り金を使わなくてすみます。

個人的には、こちらの処理がおすすめです。

法定福利費がマイナスになっている仕訳が出てくるので、慣れていないと気持ち悪く感じるかもしれません。

でも大丈夫です。納付時にマイナス分は相殺されるので、最終的には法定福利費はプラスの残高になります。

預り金が合わなくなってしまう原因の一つに、いろいろな預り金がごちゃ混ぜになってしまうことがあげられます。

預り金で処理する項目を少なくすることで、会計処理がシンプルになりわかりやすくなります。

預り金の経理処理で確認すべきポイント

預り金は残高が合わなくなってしまうと、後から確認するのが結構面倒です。

過去の資料を引っ張り出してきてチェックする必要が出てきます。

そのため、預り金の残高はできるだけこまめに確認した方が良いです。

預り金で確認すべきポイント

- 年末調整

- 納期の特例

- 給与の改定

- 士業や外注費の支払い

- 仕訳のミスや入力漏れ

- 滞納

年末調整

年末調整は1年に1回しかやらないので、仕訳するのを忘れがちです。

まずは年末調整の仕訳がちゃんと切られているか確認しましょう。

年末調整をすると預り金が還付になるケースが多いです。

(預り金)XXX (普通預金)XXX 摘要:年末調整還付額

12月や翌年の1月の給与支払時に、年末調整の還付分をプラスして支払うことが多いです。

12月や1月の給与仕訳を確認すると間違いに気づくことがあります。

納期の特例

源泉所得税の納付は、毎月納付する方法の他に納期の特例(納特)という方法があります。

納特は半年ごとに納付する方法になります。

半年に1回だと処理を忘れがちです。

納特の仕訳が正しく切られているか確認してみましょう。

納特の処理は1月と7月に出てきます。

給与の改定

給与の額が変わると、金額に応じて所得税等の金額も変わります。

給与改定時は、預り金の処理を間違えやすいタイミングです。

変更後の金額で預り金が処理されているか確認してみましょう。

士業や外注費の支払い

個人の士業や外注先に支払いがある場合、源泉徴収が必要になることがあります。

毎月出てくる定型的な処理だと間違えにくいですが、スポットで出てくる取引はミスをしやすいので注意が必要です。

特に外注費は見落としやすいので気をつけましょう。

仕訳のミスや入力漏れ

預り金の残高が合わないのは、単純に仕訳を間違えているからということもあります。

預り金の総勘定元帳を出力して、一つ一つ消し込んでいくとミスに気づくことがあります。

総勘定元帳を使って全体の処理を見渡していくと、明らかに金額が違ったり、ある月だけ仕訳がなかったりということが出てきます。

総勘定元帳を使うと、間違いの原因にあたりをつけやすくなります。怪しそうな項目を見つけたら、資料の原本に戻って確認します。

闇雲に探すよりも効率が良いので参考にしてみてください。

滞納

所得税等の支払いを滞納していると、会計処理の難易度は一気に上がります。

預かったお金と支払ったお金の対応関係がわかりにくくなるからです。

こればかりは普段から納期限までにきちんと納付してもらうしかないですね。

補助科目を活用しよう

預り金の処理量が増えてくると、預り金だけで管理していくのは大変になってきます。

預り金勘定だけで処理をしていると、いろいろな種類の預り金が一つの勘定の中に混在することになります。

源泉所得税や社会保険料等がごちゃ混ぜになるということですね。

預り金がずれてしまった場合、預り金の種類ごとに整理すると、間違えている項目が何なのか発見しやすくなります。

決算書の科目内訳書を作るときや後から検算するときも補助科目があるとやりやすいです。

預り金でお悩みの方は、補助科目を活用してみましょう。

決算時に預り金がマイナスになる場合

年末調整の処理によっては、決算時に預り金がマイナスになってしまうことがあります。

納特を使用しているケースでよく出てきます。

たとえば、年末調整をした結果、下半期の納特の支払い(7月~12月分)が0円になる場合です。

7月~12月の間に源泉徴収した所得税が10,000円で、年末調整したら15,000円還付することになったとします。

年末調整は1月~12月までの1年間で税金を計算し直す手続きになります。

そのため、下半期で源泉徴収した金額よりも、年末調整の還付額が大きくなることもあります。

実務上は、下半期の納特の支払いが年末調整の還付額より少ない場合は、控除未済額として翌年の上半期(1月~6月分)の支払いに充当することが多いです。

このような場合、決算時に預り金の残高がマイナスになっていることがあります。

勘定科目の残高がマイナスになるのは、会計上好ましくありません。

そのため、マイナス残高になってしまった場合は、他の科目に振り替える必要が出てきます。

決算整理で、預り金をゼロにする仕訳を切ります。

(未収入金)5,000 (預り金)5,000 摘要:年末調整控除未済額

相手勘定は、未収入金や仮払金を使うことが多いです。

まとめ

預り金を正確に処理するのは大変ですが、正しい会計処理をする上では避けては通れません。

期中の処理を工夫することによって、預り金の煩雑さは多少解決できるはずです。

確認すべきポイントを知っているだけでも、会計処理の時間を短縮できるようになります。

ぜひ今回ご紹介した預り金の確認ポイントを試してみてください。