経理に慣れていない人が会計ソフトの入力をすると、現金残高がマイナスになっていることがあります。

現金残高がマイナスになっている場合、会計ソフトの入力は100%間違っています。

なぜなら、現金残高がマイナスになることはありえないからです。

現金残高がマイナスになってしまった場合は、どういったことを確認すればよいのでしょうか?

目次

現金残高がマイナスなのはありえない

会計の世界では、現金残高がマイナスになることは絶対ありません。

現金勘定の入出金明細を見ていったときに、一瞬でもマイナスになっている箇所があったら、何かしら処理が間違っています。

預金や売掛金であれば、まれにマイナスになることがあります。

当座貸越契約を結んでいたり、売掛金の誤入金があったりすると、残高がマイナスになることは理論上ありえます。

でも、現金であればどんなに少なくてもゼロです。0が最小です。

現金勘定は、仕訳が正しく入力されているかの検算に使えます。

現金は、他の勘定科目に比べて、異常値になっている場合に発見しやすいです。

マイナス残高になっていたり、ありえないくらい金額が大きかったりしたら、おかしいからです。

現金残高がマイナスになったときの確認事項

それでは現金勘定のどこを確認すれば良いのか具体的に見ていきましょう。

金額のミス

仕訳を切る際に金額を間違えると、現金残高がマイナスになる場合があります。

(例)1,000円の文房具を購入し、現金で支払った。

間違った仕訳(消耗品費)10,000 (現金)10,000

正しい仕訳 (消耗品費) 1,000 (現金) 1,000

この例では、仕訳を切るときに0を一桁間違って処理してしまっています。

そのため、本来の現金残高よりも9,000円少なくなっています。

本来あるべき残高が5,000円だったとしたら、誤仕訳をしたことで、残高が△4,000になっています。

でもこの場合は、現金残高がマイナスになっていることで、仕訳ミスに気づきやすいという面もあります。

もし仕訳を間違っていたとしても、現金残高がプラスになっていれば、仕訳を間違ったことに気づかない可能性もあります。

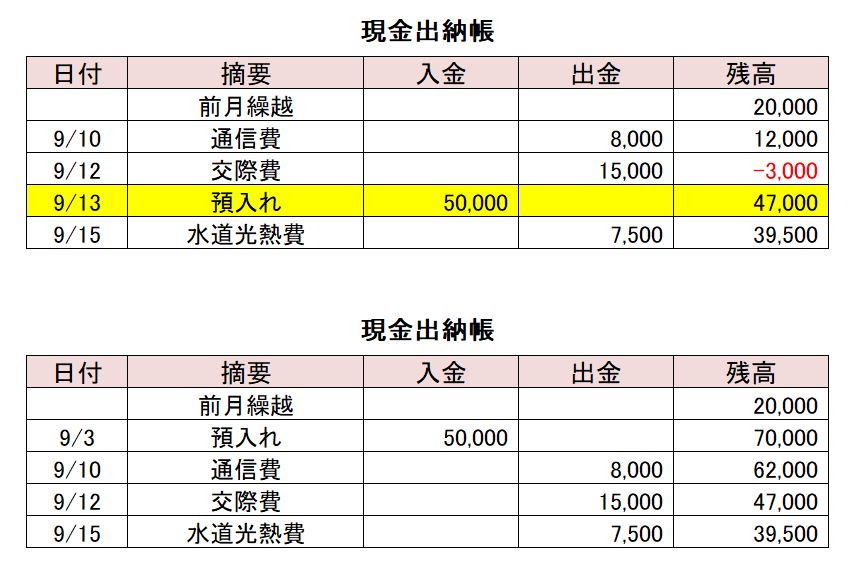

日付のミス

日付通りに仕訳を切らないと、現金残高がマイナスになる場合があります。

上の図は、日付通りに処理をしなかった場合になります。

実際は9/3に50,000円入金があったのですが、間違って9/13で処理をしてしまっています。

そのため、月の途中で現金残高が△3,000円になっています。

本来は、残高がプラスなのですが、日付を間違うとマイナス残高になってしまうことがあります。

勘定科目のミス

間違った勘定科目で仕訳を切ると、現金残高がマイナスになる場合があります。

(例)300,000円の機械装置を購入し、後日現金で支払った。

間違った仕訳(機械) 300,000 (現金) 300,000

正しい仕訳 (機械) 300,000 (未払金)300,000

この例では、仕訳を切る際に「未払金」と「現金」を間違って処理しています。

そのため、本来の現金残高よりも300,000円少なくなっています。

本来あるべき残高が200,000円だったとしたら、誤仕訳をしたことで、残高が△100,000になっています。

二重計上していないか

二重計上してしまうと、現金残高がマイナスになる場合があります。

同じ仕訳を2回切ることを二重計上といいます。

二重計上のミスでよくあるのは、クレジットカード払いしたものを現金でも処理してしまう場合です。

クレジットカード払いしたときのレシートを、現金で支払ったときにもらったレシートと分けずに管理していると、間違って現金で支払ったものとして処理してしまうことがあります。

(例)10,000円の備品をクレジットカード払いで購入した。

(備品)10,000 (普通預金)10,000 クレジットカード払い

(備品)10,000 (現 金)10,000 現金払い

何かおかしいですよね?

備品は1つしか買っていないはずなのに、2つ買ったことになっています。

クレジットカード払いしたときのレシートで、現金の仕訳も切ってしまっています。

1つ目の仕訳だけでよかったのに、余計な仕訳まで切ってしまったのですね。

正しい仕訳

(備品)10,000 (普通預金)10,000 クレジットカード払い

(備品)10,000 (現 金)10,000 現金払い

レシートをきちんと整理していないと、やってしまいがちなミスです。

請求書が2枚以上ある場合も二重計上のミスをしやすいです。

次のようなミスが多いので、注意しましょう。

- 請求書の訂正があり2枚発行されたが、2枚とも処理してしまった

- 仮の請求書と正式な請求書の両方を処理してしまった

- 同じものを2枚印刷して処理してしまった

現金売上がもれていないか

現金売上の計上がもれていると、現金残高がマイナスになる場合があります。

現金でお金を受け取ると、会計処理がもれやすいので注意が必要です。

売上の計上もれがあると、収益の過小計上という問題にもつながります。

売上が減れば、その分利益が少なくなり、税金も少なくなります。

現金売上は、税務調査で重点的にチェックされる項目なので、注意しましょう。

関連記事>>>税務調査で狙われる勘定科目と注意点まとめ

社長が立替

会社の経費を、社長がポケットマネーで支払うことがあります。社長が会社の経費を立て替えた場合ですね。

社長が支払ったものを、会社の現金で支払ったものとして処理していると、現金残高がマイナスになる場合があります。

(例)会社の電気代5,000円を社長が立て替えて支払った。

間違った仕訳(水道光熱費)5,000 (現 金)5,000

正しい仕訳 (水道光熱費)5,000 (役員借入金)5,000

社長が立て替えて支払ったということは、社長からお金を借りたということです。

なので、仕訳を切るときは、現金ではなく「役員借入金」で処理しないといけません。

仕訳を分解して考えるとわかりやすいです。

(現 金)5,000 (役員借入金)5,000 社長からお金を借りる

(水道光熱費)5,000 (現 金)5,000 借りたお金で支払う

この仕訳を1つにまとめると、次の仕訳になります。

(水道光熱費)5,000 (役員借入金)5,000

現金と預金を区別する理由

現金と預金は、お金に関する勘定科目ですが、両者はきちんと区別して管理しないといけません。

分けて処理しないといけない理由は、現金と預金では、保管している場所が違うからです。

現金は、手元にあるお金です。財布の中や金庫の中にありますよね。

一方、預金は銀行に預けてあるものです。銀行にお金を貸していると考えるとわかりやすいかもしれません。

人にお金を貸した場合、いくらお金を貸したのか管理しておかないと、あとで困りますよね。

それと同じで、銀行に預けたお金も分けて管理しておかないといけません。

銀行にいくら預けてあるのかは、通帳を見ればわかります。

しかし、現金の場合は、ちゃんと数えないといくらあるのか明確にわかりません。

銀行に預けている預金であれば、客観的にお金が存在していることがわかりますが、現金の場合は本当に存在しているのかは、第三者にはわかりません。

そのため、税務調査の際は、実際に手許にある現金と帳簿上の残高が一致しているか確認されます。

関連記事>>>税務調査で狙われる勘定科目と注意点まとめ

現金勘定は重要

私が経理処理をチェックするときに、一番はじめに確認するのは現金勘定です。

貸借対照表の現金残高と実際の現金残高が一致しているかは、非常に重要なポイントです。

現金勘定は、税務調査があった際に必ずチェックされる項目ですが、現金残高が一致していないと経理処理がずさんだと目をつけられることになってしまいます。

現金残高が合っていないだけで、処理が漏れているのではないか?意図的に取引を隠しているのではないか?そもそもこの事業者は信用できるのか?なんて疑われてしまいます。

現金勘定は注意をすればミスを防げる項目です。

会計ソフトへの入力を行うときは、現金残高をチェックする癖をつけるようにしましょう。