社会保険料は、標準報酬月額をベースに計算することになります。

標準報酬月額は、実際の給与額と必ずしも金額が一致するとは限りません。

どのようなものが含まれるのか知っておくと、社会人生活を送る上で役に立ちます。

今回は、標準報酬月額を計算する上での注意点について確認していきます。

目次

標準報酬月額とは

社会保険料は、給与や賞与の金額をもとに計算します。

給与は月ごとに変動するので、給与の金額をそのまま社会保険料の計算に使うと計算が煩雑になってしまいます。

そのため、計算しやすいように標準報酬月額という仮の報酬を決め、標準報酬月額をもとに保険料の計算をしています。

標準報酬月額をベースに、健康保険は50等級、厚生年金保険は31等級に分けて計算します。

実際の給与額と、社会保険料の計算に用いられる標準報酬月額は異なるという点に注意が必要です。

標準報酬月額を決めるタイミング

標準報酬月額を決めるタイミングは主に3つあります。

入社時(資格取得時)

従業員を雇用したタイミングで標準報酬月額を決定することになります。

なので入社時の給与で標準報酬月額は決まります。

入社時に決めた標準報酬月額は、その年の8月まで使用します。ただし、6月1日から12月31日までに資格取得した人は、翌年の8月まで使用します。

毎年7月1日時点(定時決定)

標準報酬月額は、毎年7月1日時点で見直されます。

4月から6月までの給与額をもとに標準報酬月額の見直しを行うことを、定時決定といいます。

定時決定で見直された標準報酬月額は、その年の9月から翌年の8月まで使用します。

給与が大きく変動した時(随時改定)

昇給や降給により、給与が大きく変動した場合は、標準報酬月額の改定が必要になります。

定時決定を待たずに標準報酬月額を変更することを随時改定といい、その年の8月まで使用します。ただし、その年の7月以降に改定された場合は、翌年の8月まで使用します。

標準報酬月額は一度決まると原則1年間変わらないのですが、随時改定の要件に該当した場合は再度標準報酬月額を決めないといけないことになっています。

標準報酬月額の計算方法

給与といっても、基本給、通勤手当、残業代などいろいろな名目のものがあります。

標準報酬月額を計算するときに、どこまで含めるのかは間違えやすいポイントです。

よく出てくる項目について確認していきます。

通勤手当

通勤手当は、標準報酬月額に含めて計算します。

所得税の計算では通勤手当は非課税となりますが、社会保険料の計算では含めます。

間違えやすい項目なので注意しましょう。

通勤手当として、6か月分の定期代をまとめて支給される場合も多いかと思います。

まとめて通勤手当を支給している場合は、1か月分あたりの金額を計算して標準報酬月額の計算に加えることになります。

例えば6ヶ月分の定期代を支給しているときは、6分の1の金額を標準報酬月額に含めます。

残業代

残業代は、標準報酬月額に含めて計算します。

3月~5月に残業が多いと社会保険料が高くなるので注意が必要です。

定時決定は、4月から6月までの給与額をもとに計算することになるからです。

余談ですが、会計業界では3月~5月は繁忙期になるので残業が増えます。

残業が増えると社会保険料が高くなるのはわかっているのですが、確定申告シーズン真っ只中でどうすることもできず残業が青天井になります。

まんまと定時決定の餌食になるわけですね。

社会保険料が高いと嘆いている会計事務所職員がいたら慰めてあげましょう。

賞与

賞与は、賞与の支給回数によって取扱いが異なります。

支給回数が年3回以下だと標準報酬月額には含めず、年4回以上になると標準報酬月額に含める必要があります。

年4回以上支給される場合は、賞与の合計金額を12等分した金額を標準報酬月額に加えることになります。

賞与は、年2回支給の場合が多いと思いますので、ほとんどのケースでは標準報酬月額に含めなくて大丈夫です。

現物で支給されるもの(食事、社宅など)

現物で支給される場合も、標準報酬月額に含まれます。

食事と社宅については「厚生労働大臣が定める現物給与の価額」により、現物給与を通貨に換算するための基準額が設定されています。

通勤定期券を現物で渡している場合も現物給与になるので、標準報酬月額に含めることになります。

標準報酬月額に含める報酬まとめ

- 基本給

- 各種手当(通勤手当、残業代、住宅手当、家族手当など)

- 年4回以上の賞与

- 現物で支給されるもの(食事、社宅など)

基本的に毎月受け取る項目は、標準報酬月額に含めることが多いです。

結婚祝金や見舞金などの臨時収入は含まれません。

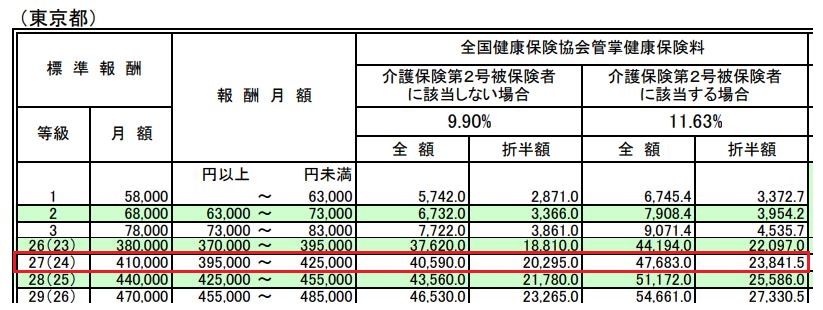

保険料額表の見方

下の図が、標準報酬月額を計算するときに使う表になります。

「健康保険・厚生年金保険の保険料額表」といいます。クリックすると拡大します。

具体例で保険料額表の見方を確認してみましょう。

(例)Aさんの4月、5月、6月の給与の平均は42万円だった。

報酬月額が42万円ということです。

保険料額表の報酬月額の欄を見ていくと、等級27(24)が「395,000~425,000」となっており42万円が該当します。

報酬月額の左が標準報酬月額の欄になります。410,000となっています。

実際の給与は42万円でしたが、社会保険料を計算するときは41万円の標準報酬月額を使うことになります。

社会保険と所得税では計算方法が違う

社会保険料の計算は、所得税の計算とは違う取扱いになっています。

特に違いが大きいのが通勤手当です。

所得税では通勤手当は一定額まで非課税になりますが、社会保険料では全額報酬に含まれることになります。

関連記事>>>非課税となる給与まとめ。所得税がかからない特殊な給与の取扱い

遠距離通勤で通勤手当をたくさんもらっている人ほど、社会保険料が高くなる傾向にあります。

会社から通勤手当が出るし非課税だから新幹線通勤でいいやと思っていると、実は社会保険料の負担が増え手取りが減っていたということもあるので注意が必要です。

本題とはそれますが、遠距離通勤でいいことはあまりないでしょうね。

通勤時間が長くなって疲れる上に、社会保険料まで高くなってしまいます。

会社としても交通費の負担が増えることになりますし。職住近接がベストだと思います。

関連記事>>>独立のメリットは通勤ラッシュ回避。満員電車はストレス社会の元凶