中間申告をした国税と地方税の内訳がわからないと、正しい消費税申告書は作れません。

消費税には国税の「消費税」と地方税の「地方消費税」がありますが、申告書では両者を別々に計算する必要があります。

今回は「消費税の中間申告の計算方法」と「国税と地方税の分け方」について確認していきます。

中間申告の回数

消費税は、前年の消費税の年税額に応じて中間申告の回数が決まります。

個人の場合は前年、法人の場合は前事業年度で判断します。

消費税額が48万円を超えている場合は中間申告が必要になってきます(国税部分で判断します。地方消費税は含みません)。

国税庁のHPに詳しい説明があります。参考⇒国税庁HP「中間申告の方法」

国税と地方税の分け方を具体例で確認

それでは具体例で計算方法を確認していきましょう。

(例)消費税の中間納付額が448,300円であるが内訳がわからない。なお、前年の国税の年税額は706,400円である。

国税:706,400 × 6 / 12 ≒ 353,100円

地方税:353,100 × 17 / 63 ≒ 95,200円

計算するときの注意点

中間納付額を計算するときには、計算の順番や端数処理に注意する必要があります。

計算方法を間違えると、100円ずれてしまったりします。

計算のポイント

- 中間申告の回数を確認

- 国税→地方税の順番で計算

- 月割計算は12で割ってから6を掛ける(中間申告が1回の場合)

- 計算の途中で端数処理する

設例では、前年の国税の年税額が706,400円なので「48万円超~400万円以下」の区分に該当します。そのため、中間申告の回数は年1回になります。

計算は国税→地方税の順番で行います。地方税は国税の金額をベースに計算するので、先に国税を求める必要があります。

月割計算は、12で割ってから6を掛けるのがポイントです(中間申告が1回、前事業年度が12ヶ月の場合)。

先に6から掛けると100円ずれることがあります。

<国税>

706,400 ÷ 12ヶ月 = 58,866.66… → 58,866(1円未満切り捨て)

58,866 × 6ヶ月 = 353,196 → 353,100円(100円未満切り捨て)

<地方税>

353,100 × 17 / 63 ≒ 95,280 → 95,200円(100円未満切り捨て)

<中間納付額>

353,100 + 95,200 = 448,300円

中間申告の回数が年3回や年11回の場合でも、計算の要領は同じです。

例えば、年3回の場合だと12ヶ月で割った後に3ヶ月を掛けることになります。

年3回の場合

<国税>

7,064,000 ÷ 12ヶ月 = 588,666.66 → 588,666(1円未満切り捨て)

588,666 × 3ヶ月 = 1,765,998 → 1,765,900(100円未満切り捨て)

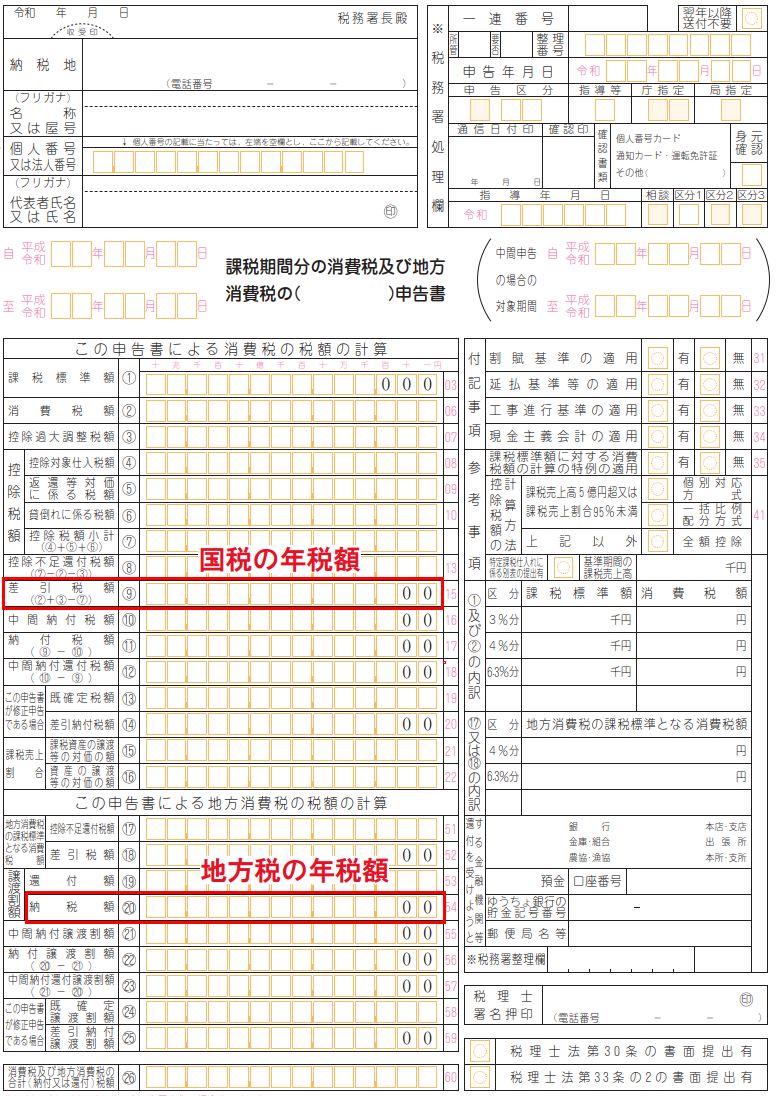

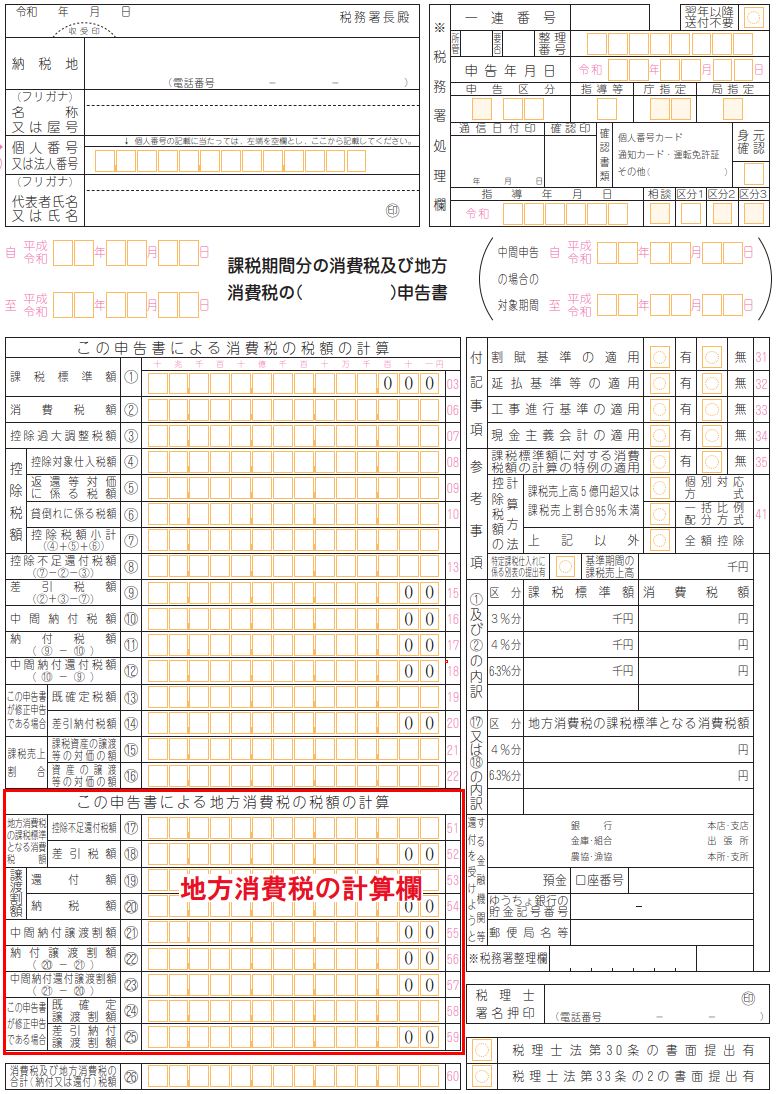

前年の年税額は、前年の消費税申告書で確認することができます。

赤枠で囲ってある部分になります。画像をクリックすると拡大します。

消費税のしくみ

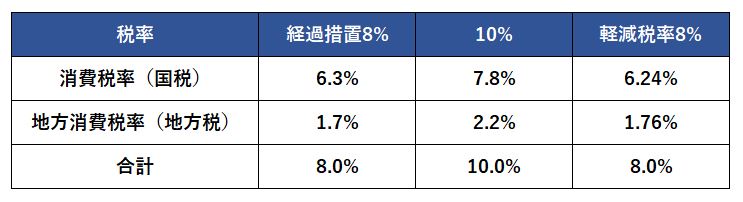

現行の消費税率は8%ですが、このうち6.3%が国税、1.7%が地方税となっています。

モノを買ったりしたときは消費税8%分をまとめて払いますが、実は国税と地方税を一緒に払っています。

消費税の申告にあたっても、国税と地方税をまとめて一つの申告書で計算します。

地方消費税は国税部分の税額をベースに計算するため、別々の申告書に分ける必要性がないからです。

納付についても、消費税と地方消費税を合わせた金額を税務署に納めます。

地方消費税額 = 消費税の国税部分 × 17 / 63(100円未満切り捨て)

分数が出てくるので計算すると割り切れないことが多いですが、100円未満切り捨てになるため、納税額はきれいな金額になります。

消費税が10%になると計算は複雑に

ちなみに消費税率が10%になると、消費税(7.8%)と地方消費税(2.2%)という内訳になります。

軽減税率8%については、消費税(6.24%)と地方消費税(1.76%)という内訳になります。

なんと3パターンに分かれます。

経過措置や軽減税率制度で10%と8%が混在するようになると、按分計算が複雑になりそうですね。

関連記事>>>消費税率10%への引き上げによる、経理のポイント