簿記の試験で早く正確に集計するためには、T字勘定を使える必要があります。

T字勘定は、簿記の試験で高得点を取るための必須テクニックです。T字勘定をマスターしておかないと、複雑な勘定分析が必要になる問題には対応できません。

勘定分析は苦手な受験生が多いため、勘定分析を得点源にできると他の受験生から一歩リードすることができます。

今回は、T字勘定をマスターする方法をお伝えしていきます。

T字勘定とは

T字勘定とは、いわゆる総勘定元帳のことです。総勘定元帳は、勘定科目ごとの全ての取引をまとめた帳簿のことです。総勘定元帳を簡略化してTの形をした図にしているため、T字勘定とかTフォームなどと呼ばれています。

T字勘定の考え方

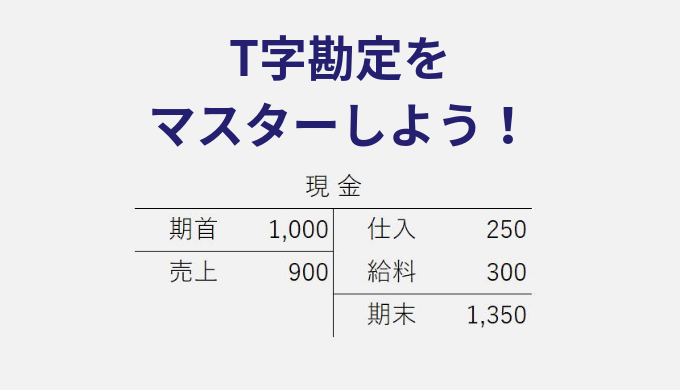

T字勘定のフォーマットは非常にシンプルです。Tと書いて上に勘定科目名を書くだけです。例えば、現金勘定のT字勘定は、下記のようになります。

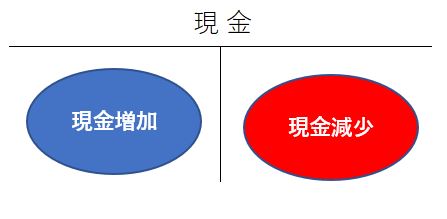

このフォーマットに、簿記の問題を解いていって新しく分かった情報を追加していきます。現金が増えたら左側へ、現金が減ったら右側へ記入します。

言葉で説明してもピンとこないと思うので、実際にT字勘定の使い方を見ていきましょう。

T字勘定の使い方

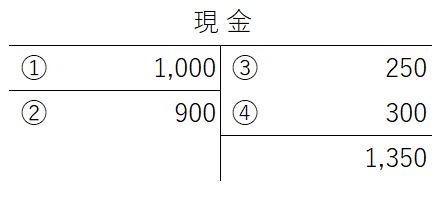

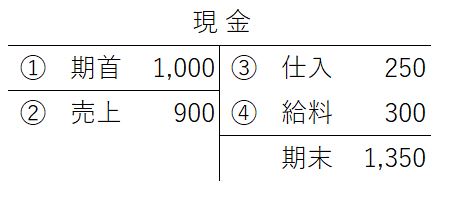

次の情報をもとにT字勘定を作成していきます。

- 現金の期首残高 1,000

- (現金)900 (売上)900

- (仕入)250 (現金)250

- (給料)300 (現金)300

仕訳の借方はT字勘定の左側。仕訳の貸方はT字勘定の右側に記入します。仕訳とT字勘定に記入する場所は、方向が同じになります。

そしてT字勘定へ記入した数字の前に、相手勘定名を記入します。

T字勘定を完成させると、貸借差額で期末残高が計算できます。

T字勘定から仕訳を読み取るときは、相手勘定は仕訳と逆向きの位置に書かれていることに注意しないといけません。

間違えそうになるときは、何のT字勘定なのか思い出してみましょう。現金勘定のT字勘定であれば、主人公は現金です。現金が増えたら左側、現金が減ったら右側です。

仕訳をイメージするときに、まずは現金の位置から考えます。②であれば、T字勘定の左側に900と記入されています。ということは現金が900増えたということです。

現金が増えたのであれば、仕訳の借方は現金900だなと最初にイメージし、相手勘定はそのあとに付け加えるようにします。

相手勘定の位置は消去法で考えるようにすると、右と左どっちだっけと混乱することがなくなります。

T字勘定をマスターするコツ

T字勘定の使い方の次は、具体的にT字勘定をマスターするコツについて見ていきます。

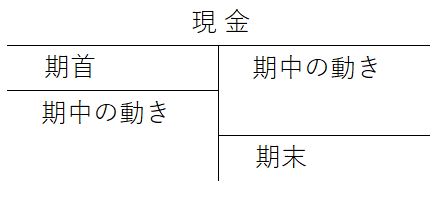

3つの要素に分解する

T字勘定は、期首残高、期中の動き、期末残高の3つの要素で構成されています。T字勘定を書くときは、3つの要素を視覚的に判別できるように線を引いて分けておきます。

なぜわざわざ線を引くのかというと、勘定分析をするときに間違いを減らすためです。仕訳の量が増えてくると、T字勘定はかなり複雑になります。何の情報なのか一目で判断できる状態にしておくことは、ケアレスミスを予防する上で極めて重要です。

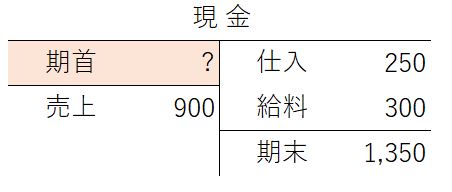

簿記の試験は実務と違い、時系列通りに処理を行うとは限りません。例えば、期首残高は不明だが、期中の動きと期末残高は分かっているという問題が出題されます。

上図では、期首残高が不明になっていますが、貸借差額によって期首残高を求めることができます。

? + 900 = 250 + 300 + 1,350 ?= 1,000

T字勘定では、期首残高、期中の動き、期末残高の3つの要素の内2つ分かっていれば、残りの1つについて計算することができます。

どの要素が分からないのか明確にするために、線を引いておくことをおすすめします。

T字勘定の出題パターンをおさえる

簿記の試験では、勘定科目ごとに良く出題されるパターンが決まっています。出題パターンをおさえておくと、記入漏れがあった時に間違いに気づきやすくなります。なんか処理が抜けている気がするなというアンテナが働き、危機管理能力を高めることができます。

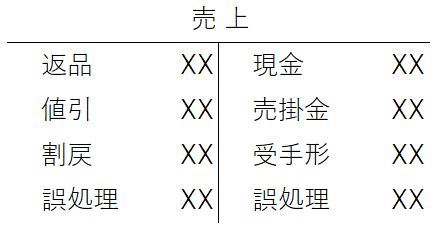

例えば、売上勘定であれば、現金売上、掛売上、手形売上、返品・値引・割戻、誤処理等が頻出項目です。T字勘定を書いているときに、これらの項目の中で出てきていない項目があれば、記入が漏れているのではないかと疑わないといけません。出題パターンが分かっていると、集計漏れのケアレスミスを防ぐことができます。

T字勘定を組み合わせて勘定分析する

勘定分析をするときは他のT字勘定と組み合わせて、金額を推測していくことが必要になります。

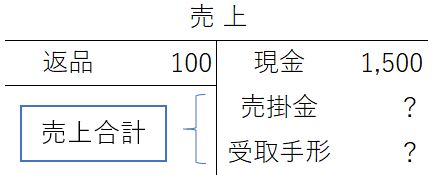

例えば、売上勘定のT字勘定を書いた結果、下記のような状態になったとします。

掛売上と手形売上の金額が分からないため、当期の売上の合計金額が分かりません。こういう場合は、売掛金勘定と受取手形勘定を分析して、掛売上と手形売上の金額を計算しないといけません。

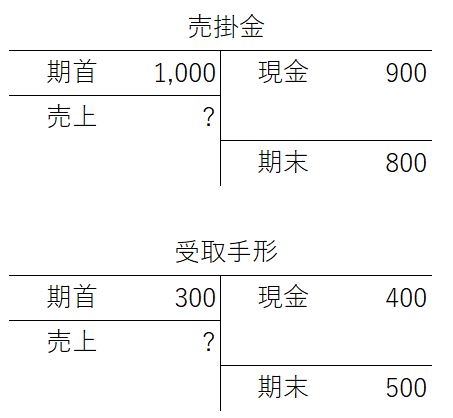

売掛金勘定と受取手形勘定のT字勘定を書いたところ、下記のようになりました。

売掛金勘定と受取手形勘定では、期首残高、期中の動き、期末残高の3つの要素の内、2つの要素は金額が分かっています。そのため、貸借差額で不明であった掛売上と手形売上の金額を計算することができます。

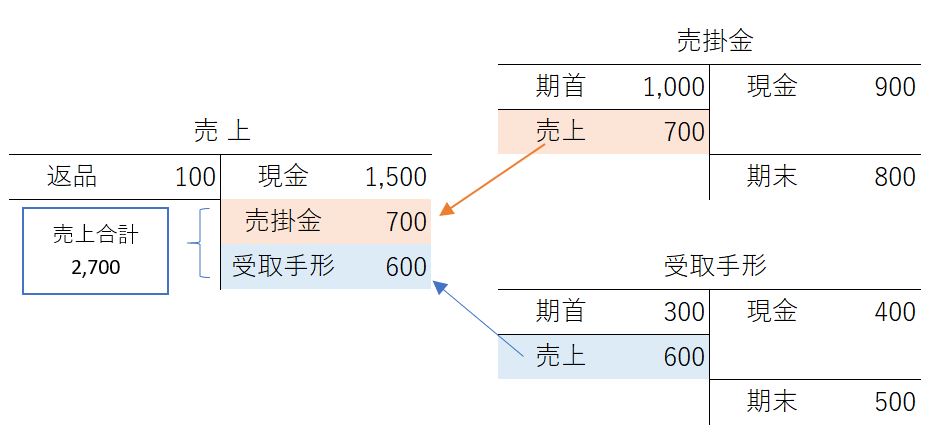

このように1つの勘定科目だけで金額を計算できないときは、他の勘定科目を使って勘定分析していくことが必要になります。勘定分析は、T字勘定を使わないで計算するのは非常に困難です。逆にT字勘定を使いこなせるようになると、パズルを解くような要領ですらすら解いていくことができます。

まとめ

T字勘定に慣れるまでは、右と左の使い方がこんがらがってしまうと思います。最初は戸惑うと思いますが、慣れるまでの辛抱です。

T字勘定をマスターすれば、パズルを解くような要領で、勘定分析できるようになってきます。使いこなせるようになると、問題を解くスピードが格段に上がります。

簿記で安定して高得点を取るためにはT字勘定の習得は必須です。ぜひT勘定の使い方を練習してみてください。