従業員に給与を支払う場合や税理士などの士業へ報酬を支払う場合には、源泉徴収制度により所得税や復興特別所得税を差し引いて支払う必要があります。

差し引いた所得税は、源泉所得税と言い、事業者は納期限までに納付することが義務付けられています。

源泉所得税は実務で頻繁に登場する税目ですが、結構計算を間違えやすい項目になります。給与計算をしている人は、毎月頭を悩ませていることでしょう。

慎重に作業していても、人間ですからミスをすることもあります。

今回は、源泉所得税の計算を間違えて納付したときの対処法について確認していきます。

源泉所得税の納付が少なかったとき

源泉所得税の納付が不足していた場合は、足りなかった分を追加で納付しないといけません。

納期限までに間違いに気づいて追加で納付をすればセーフですが、期限後になってしまった場合は、不納付加算税や延滞税が課されてしまう場合があります。

間違いに気付いた段階で早めに納付するようにしましょう。

追加納付の方法

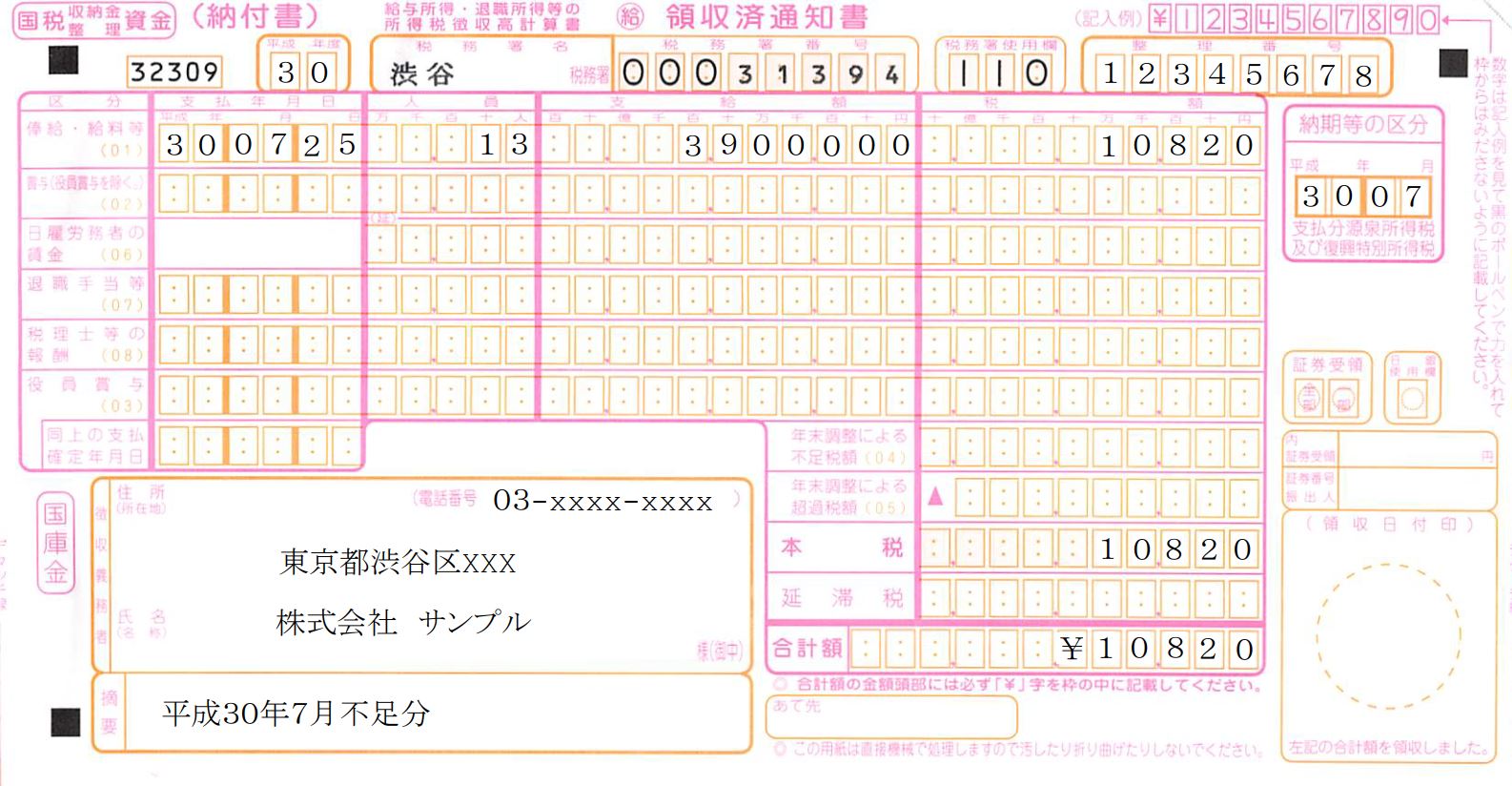

追加納付する際は、納付書の税額欄に不足分の税額を記載します。

納付書の支給額欄には給与等の正しい支給額、税額欄には今回追加で納付する金額を書きます。

摘要欄には「何年何月不足分」と記載して内容が分かるようにしましょう。

不足分の納付手続きについては、納付が不足していた月ごとに納付書を作成することになります。

たとえば、平成30年7月と平成30年10月で不足があった場合は、2枚の納付書に不足額を記載して納付を行います。

なお、税務署に問い合わせても、不納付加算税や延滞税の具体的な金額までは教えてもらえません。

通常は、不足している源泉所得税をまず納付して、後から不納付加算税や延滞税の請求が届くという流れになります。

不納付加算税

源泉所得税を納期限までに支払わなかった場合、不納付加算税が課せられます。

不納付加算税は、1日でも納付が遅れてしまうと遅れた日数に関わらずかかってしまいます。非常に怖いペナルティです。

不納付加算税の税率は、以下のようになっています。

不納付加算税の税率

- 誤りに気づき、自主的に納付した場合 ⇒納税すべき源泉所得税の5%

- 税務署から通知を受けた場合 ⇒納税すべき源泉所得税の10%

ただし、不納付加算税は一定の要件を満たすと納付が免除になります。

不納付加算税が免除される場合

- 不納付加算税の金額が5千円未満の場合

- 直前1年間に納付の遅延がなく、法定納期限から1か月以内に納付する場合

延滞税

源泉所得税の納付が遅れると、延滞税も加算されます。

先ほどの不納付加算税に加えて、延滞税というペナルティまで課せられます。

延滞税は、納期限の翌日から納付するまでの日数に次の年利率を掛けて計算されます。

延滞税の税率

- 法定納期限の翌日から2か月を経過する日までの期間 ⇒2.6%

- 納期限の翌日から2か月を経過する日の翌日以後 ⇒8.9%

※2019年12月31日までの期間の税率になります。

延滞税は日割り計算です。計算した延滞税が1,000円未満の場合は免除されます。

延滞税の計算方法については、国税庁のHP「延滞税の計算方法」を参考にしてみてください。

源泉所得税を納め過ぎたとき

源泉所得税の納付が多かった場合は、2通りの方法があります。

「還付請求する方法」と「将来に充当する方法」です。

還付請求する方法

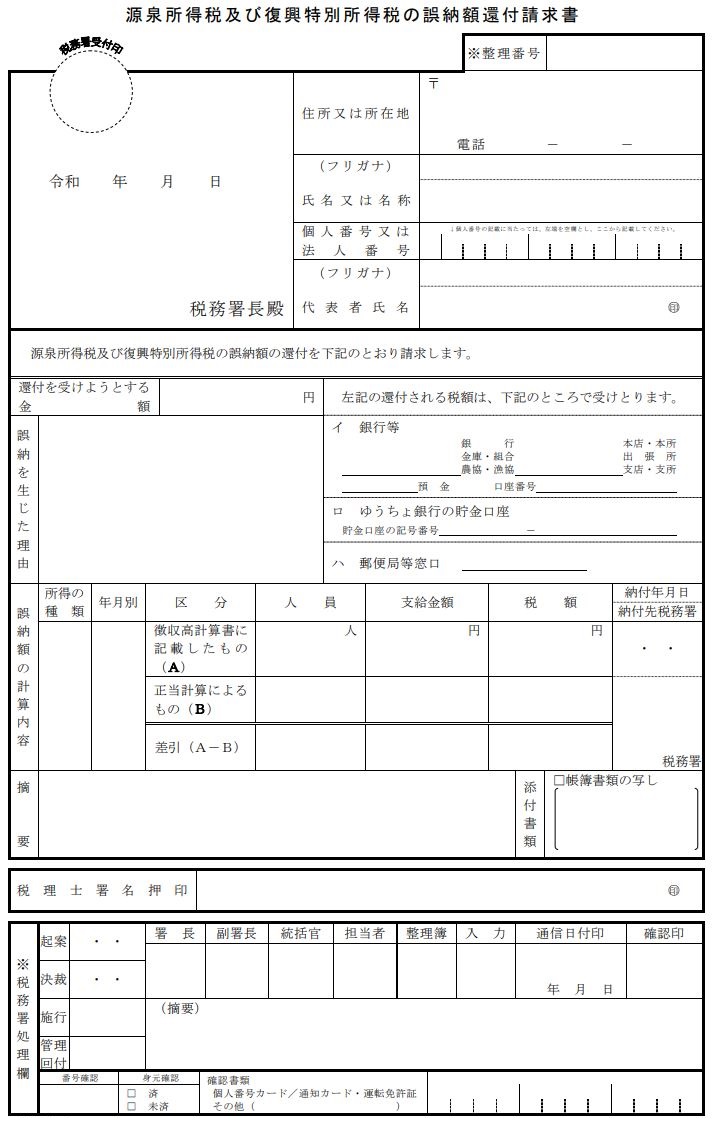

源泉所得税を本来の額よりも多く納付してしまった場合は、「源泉所得税及び復興特別所得税の誤納額還付請求書」を税務署に提出することにより、納め過ぎた税金の還付を受けることができます。

請求書には、還付を受ける金額、間違った理由、どうやって計算したのかといったことを記載します。

難しそうな名前の書類ですが、そんなに難しくはないので心配しなくても大丈夫です。

提出時期は特に定められていませんが、納付した日から5年以内に提出しないと、時効により請求権が消滅してしまうので注意が必要です。

書類提出後1~2か月で指定した口座に還付されます。

将来に充当する方法

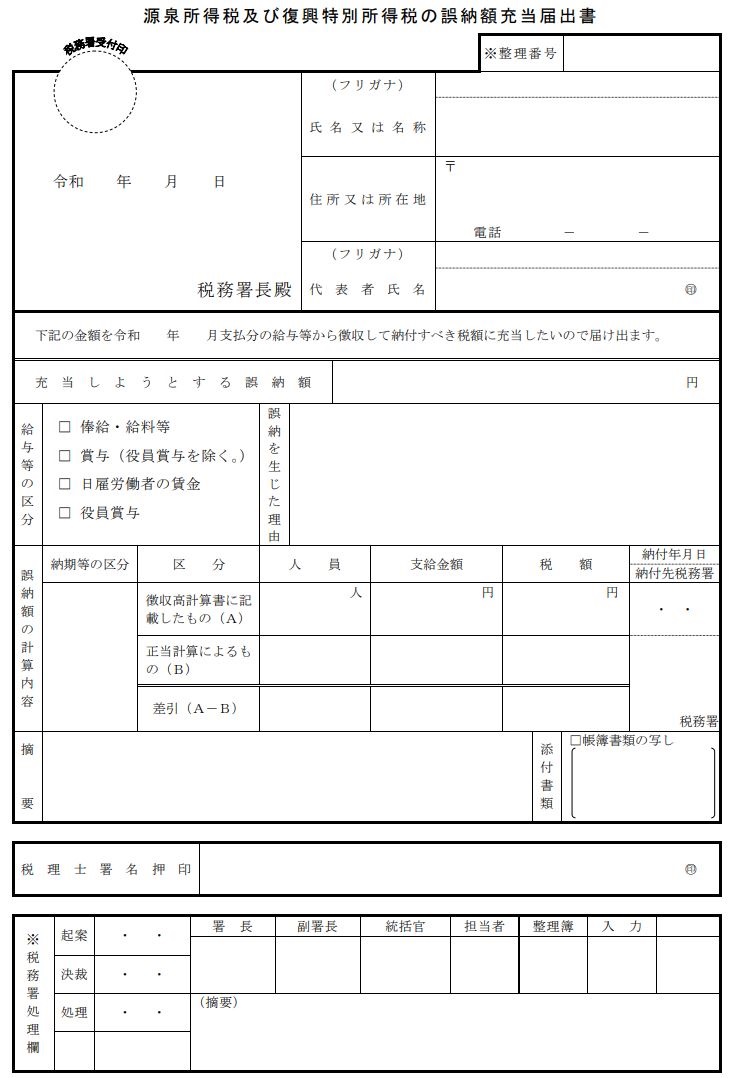

源泉所得税を納め過ぎた場合には、その後納付する給与等に係る所得税額に充当する方法も認められています。

間違って払い過ぎてしまった分は、前払いしたという扱いにしてもらえます。

将来に充当する場合は「源泉所得税及び復興特別所得税の誤納額充当届出書」を税務署に提出することになります。

届出書には、充当する金額、間違った理由、どうやって計算したのかといったことを記載します。

ただし、将来に充当する方法は、充当する期間が長すぎる場合は使うことができません。

充当期間が3か月以上先になる場合には、還付請求する方法(源泉所得税及び復興特別所得税の誤納額還付請求書)で行うことになります。

なお、還付請求する方法、将来に充当する方法のいずれの場合も、書類を提出する際に誤納額が生じた事実を記載した帳簿書類の写し(たとえば、総勘定元帳の「預り金」など)を添付する必要があります。

給与を過払いしてしまった場合どうする?

給与計算にミスはつきものです。給与計算を間違え、給与を多く払い過ぎてしまったということもあるのではないでしょうか。

給与計算の際に、源泉所得税の計算を間違えて本来よりも少なく徴収してしまった場合、従業員に対する給与の支給額が多くなることになります。給与を過払いしてしまったということですね。

源泉所得税の納付が不足している分は、追加で納付するしかありません。

問題になるのは、すでに従業員に支払ってしまった給与をどうするのかということです。

給与計算を間違えて従業員に給与を払い過ぎてしまった場合、実務上は翌月の給与支給時に差額を調整して支給することが多いです。

個人の所得税は、年末調整で再計算して最終的な税額が決まります。

毎月行う源泉徴収はあくまで概算額を控除しているだけなので、月をまたいで入繰りがあってもそれ程影響はありません。

ただし、源泉徴収を間違っても翌月に調整すれば大丈夫と安易に考えるのは危険です。

給与は従業員の生活に直結するものなので、誠意ある対応が必要です。

基本的には本人の合意がなければ翌月精算はできません。きちんと説明して対応することが大切です。

給与計算の結果、給与の支払い額が不足していた場合は、当月の精算が必要になります。

給与の支払いに関しては「全額払いの原則」というものがあり、賃金の一部控除が禁止されています。

従業員の同意があれば翌月での精算も可能ですが、原則は当月での精算になります。

関連記事>>>給与計算で間違えやすいポイント【社会保険料・賞与の計算】

早めの対応が大切

源泉所得税の計算を間違えて納付してしまっても、冷静に対処すれば大丈夫です。

ただし、納付が少なかったときはペナルティの対象になる場合があります。

国税の罰則はとても重く、特に不納付加算税は非常に高い税率になっています。

延滞税は、納付が遅れれば遅れるほど金額が大きくなっていきます。

間違いに気付いたときは、早めに対応することが大切です。