給与の中には、政策上や課税技術上の観点から、非課税になるものがあります。

所得税がかからない特殊な給与の取扱いになります。

例えば、交通費や福利厚生費のようなものです。

非課税になると手取り金額が増えるため、かなり有利になります。

どのようなものが給与課税されずに非課税となるのか、確認していきます。

非課税となる給与

非課税となる給与のまとめ表です。

| 項目 | 内容 |

| 通勤手当 | 1か月で15万円まで非課税 |

| 旅費 | 通常必要と認められる費用。交通費、宿泊費、出張手当など |

| 福利厚生費 | 一定の要件を満たす慰安旅行費用などは非課税 |

| 宿直料・日直料 | 1回の宿日直で4,000円まで非課税。食事代は控除する |

| 結婚祝金 | 社会通念上相当と認められる金額は非課税 |

| 葬儀料、香典、見舞金 | 社会通念上相当と認められる金額は非課税 |

| 休業補償等 | 休業補償、療養補償、障害補償は非課税 |

| 学資金 | 修学のための費用として適正なものは非課税 |

| 技術習得費 | 仕事に関係のある技術や知識を習得させるための費用は非課税 |

| 在外手当 | 勤務地での物価、生活水準等の格差を補填するためのものは非課税 |

| 死亡退職者の給与等 | 死亡後に支給される給与や退職金は非課税 |

| 食事代を支給 | 一定の要件を満たす食事代は非課税 |

具体的に内容について確認していきます。

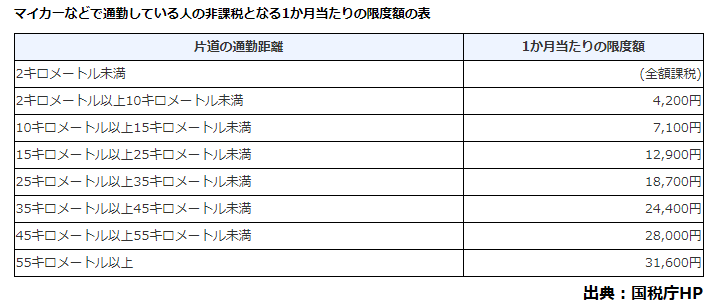

通勤手当

従業員や役員に対して支給される通勤手当は、一定の範囲内であれば非課税になります。

非課税になる通勤費の上限額は「1か月で15万円まで」となっています。

電車やバス、自動車、自転車などが対象になります。

通勤費は、最も経済的かつ合理的と認められる通常の交通手段を利用した場合にかかるものになります。

そのため、次のような場合は、非課税とは認められず課税対象になります。

- 正規のルートで通勤していない(必要以上に遠回りの定期代を請求するなど)

- 新幹線のグリーン車代

- タクシー通勤、運転手つき通勤

旅費

会社の都合で転勤や出張が必要になる場合は、通常必要と認められる費用であれば「転勤費用」や「出張費用」は非課税になります。

交通費、宿泊費、出張手当(日当)などが該当します。

非課税となるためには「通常必要と認められる費用」であるというのがポイントです。

明確な基準は定められていませんが、次のような点が判断基準になります。

- 支給額が、従業員や役員などの職階からみて適正な水準であるか

- 支給額が、同業種や同規模の他企業と比べて適正な水準であるか

福利厚生費

会社が、従業員レクリエーションのための慰安旅行費用を負担した場合、下記の条件を全て満たせば給与課税されないことになっています。

- 旅行の期間が4泊5日以内

- 旅行参加者が全従業員数の50%以上

- 会社負担額が社会通念上一般的な範囲内

条件さえ満たせば、海外旅行であっても所得税は課税されません。

関連記事>>>福利厚生費を使って節税を考えよう!

宿直料・日直料

病院などで働いている場合は、宿直や日直といった勤務形態があり、これらによって生じた宿直料・日直料も原則として給与所得として取り扱われます。

宿直料・日直料は、1回の宿日直につき支給される金額のうち、4,000円までの部分の金額については、非課税とされます。

ただし、食事の支給があった場合は、4,000円から食事の価格を控除した残額が、非課税になります。

宿直・日直の回数には限度が設けられており、宿直については週1回まで、日直については月1回までになります。

結婚祝金

結婚や出産等のお祝い金は、社会通念上相当と認められる金額については、非課税になります。

葬儀料、香典、見舞金

葬儀料、香典、見舞金は、社会通念上相当と認められる金額については、非課税になります。

休業補償等

労働者が業務上の負傷等により休業した場合に支給される「休業補償」など、労働基準法の規定により受ける療養のための給付等は、非課税所得になります。

休業補償以外に治療費等を補償する「療養補償」や、身体に障害が残ってしまった場合などの補償として支給される「障害補償」なども非課税所得になります。

ただし、使用者に故意過失等がなく、経営上の障害により休業する場合は労働基準法の規定に基づき「休業手当」が支給されますが、これは給与所得として課税対象になります。

| 非課税 | 休業補償、療養補償、障害補償 |

| 課税 | 休業手当 |

学資金

従業員本人が通学している高校までの学資金を支給する場合で、その修学のための費用として適正なものは、非課税になります。

技術習得費

仕事に関係のある技術や知識を習得させるための技術習得費用については、非課税になります。

技術習得費用とは、免許や資格を取得するための研修会や講習会の費用、大学などの聴講費用などをいいます。

在外手当

海外勤務者の受ける在外手当のうち、勤務地での物価、生活水準、生活環境、為替相場などの格差を補填するために支給されるものについては、非課税とされています。

死亡退職者の給与等

死亡した人に対して、その死亡後に支給される給与や退職金については、所得税は課税されません。

死亡退職者の給与等は、遺族に対して支給されるものであるため、被相続人の相続財産として相続税の対象とされます。

食事代を支給

従業員や役員に支給する食事で、次の二つの要件をどちらも満たす場合、給与として課税されず非課税になります。

- 従業員や役員が、食事代の半分以上を負担していること。

- 会社負担額が1か月当たり3,500円(税抜き)以下であること。

また、深夜勤務者に食事代を支給する場合も、非課税になる取扱いがあります。

深夜勤務者に対し、夜食の支給ができないため、代わりに現金で食事代を補助する場合、1食あたり300円以下であれば、所得税は課税されません。

まとめ

所得税がかからない特殊な給与の取扱いについて確認してきました。

給与課税されずに非課税となるのは、非常に有利な取扱いです。

上手く会社の制度に取り入れることで、従業員の勤労意欲向上に繋げることも期待できます。

今回取り上げた項目の中には、税法の規定の表現が不明瞭なものがあります。

会社規定に取り入れる際は、慎重な判断が求められます。