銀行に融資を申し込むと、必ず決算書の提出が求められます。決算書の内容次第で融資の結果が決まります。

融資審査には一定のルールがあり、審査で重要になるポイントは決まっています。融資を申し込む準備段階として、経営者もどういう項目が審査で確認されるのか知っておかないといけません。

元銀行員の税理士が、融資審査のポイントを解説します。今回は、損益計算書いわゆるPLにスポットを当てます。

売上高

売上は会社の業績を知るための一番のバロメーターです。売上高の推移を確認するだけで、大まかなトレンドは掴むことができます。

売上高を細分化していくと、さらに会社の特徴を知ることができます。

増収や減収の要因、商品の販売単価や販売数量、商品別の売上、販売先別の売上、店舗別の売上、月別の売上など様々な切り口で分析することができます。細かく分析すればするほど、会社の強みや弱みが分かってきます。

銀行員は、どういう特徴のある会社なのか知りたがっています。収益の源泉、同業他社との違い、主力製品、主力販売先など、その会社特有の強みがあれば稟議を書く際に融資担当者は助かります。

銀行の担当者はできる限り融資を通したいと思っています。融資担当者は膨大なノルマを課されているので毎日必死です。融資担当者には時間がないので、融資が通せる可能性の高い案件から捌いていきます。

融資を通すためのコツは、できる限り融資担当者に協力することです。こちらが有利になる資料は、銀行から言われなくても自主的に提出しましょう。

粗利率

事業内容に変更がなければ、粗利率はそう大きく変わりません。粗利率の変動が大きい場合、商品構成や単価が変わった等何らかの要因があります。

銀行員から粗利率の変動要因について聞かれたら、正確に答えられるように準備しておくことが大切です。

会計処理を変更すると、財務分析をした際に異常値が出ることがあります。会計処理を変更して計上する勘定科目を変えた場合も、どのように処理を変えたのか答えられるようにしておきましょう。

販売費及び一般管理費

販売費および一般管理費は、勘定科目ごとの増減について確認されます。大きく変動している項目は、どういう要因で変動したのか説明できる必要があります。

特に人件費が増減していると、銀行は注目します。従業員数の増減や役員報酬の増減と整合性が取れているか銀行は気にします。

営業外収益

営業外収益では、計上している項目が恒常的に発生するものなのか、臨時的な要因で発生するものなのか確認されます。

営業外収益に計上できるのは、恒常的な項目だけです。臨時的な項目は特別利益に計上しないといけません。

営業外収益か特別利益なのかは、財務分析をする上でかなり影響が大きいです。

銀行は基本的に、臨時的な要因で発生する収益に対しては評価が低いです。一過性の要因で出た収益はたまたま発生したものなので、会社の本業の力で稼いだ収益とは言えないからです。

営業外収益の中に特別利益が混ざっている場合は、財務分析をする際、営業外収益から特別利益に修正を加えた上で計算します。決算書の見た目を良くするために営業外収益に計上していたとしても、融資の審査では営業外収益として見られない可能性があります。

営業外費用

営業外費用も、営業外収益と同様に、計上している項目が恒常的に発生するものなのか、臨時的な要因で発生するものなのか確認されます。審査の考え方についても営業外収益のときと同様です。

営業外費用でポイントになるのは支払利息の金額です。支払利息の金額が、借入金額や借入レート(金利)から見て妥当な水準なのか確認されます。

支払利息の金額が想定される水準よりも多く計上されている場合、簿外借入の可能性を疑われることになります。

経常損益

経常損益は、銀行が最も重視する利益の指標です。経常利益(あるいは経常赤字)は、会社の本業の力で稼いだ利益になるためです。

経常損益の推移はどうなっているか、売上の増減から見て妥当な水準であるかといったことが確認されます。

また、会社が作成している収支計画とどれくらい乖離があるのか、同業他社と比較して収益性はどうなのかといった点も確認されます。

経常赤字になっている場合は、たまたま赤字になったのか、会社の構造的に赤字体質なのかという点が、融資判断上非常に重要になります。一過性の赤字であれば大目に見てもらえることもありますが、赤字体質なのであれば融資審査のハードルはかなり上がります。

特別損益

特別損益は、臨時的な要因で発生した項目になります。

業績が悪化している会社は、特別利益を計上して無理やり当期利益を黒字にしているケースがあります。例えば、固定資産を売却して固定資産売却益を計上しているケースです。

固定資産を売却して利益を出しても本業の力で稼いだとは言えないため、銀行の評価は上がりません。当期利益が黒字になっていても、経常赤字である場合は融資を通すのは難しくなります。

減価償却費

減価償却費はキャッシュフローに影響があるため、非常に重要な項目になります。

借入金の返済財源は、税引後利益と減価償却費を足し合わせたものになります。

銀行は、減価償却費の計算が正しく行われているか、ものすごく気にします。

減価償却費の償却不足があると、利益の増減に影響があるだけでなく、貸借対照表(BS)にも影響してきます。

減価償却費は、再投資を行うための原資にもなります。貸借対照表に計上している固定資産と減価償却費の関連性はチェックされることになります。

関連記事>>>減価償却せずに黒字にしても銀行にばれます。減価償却費を計上しないとどうなる?

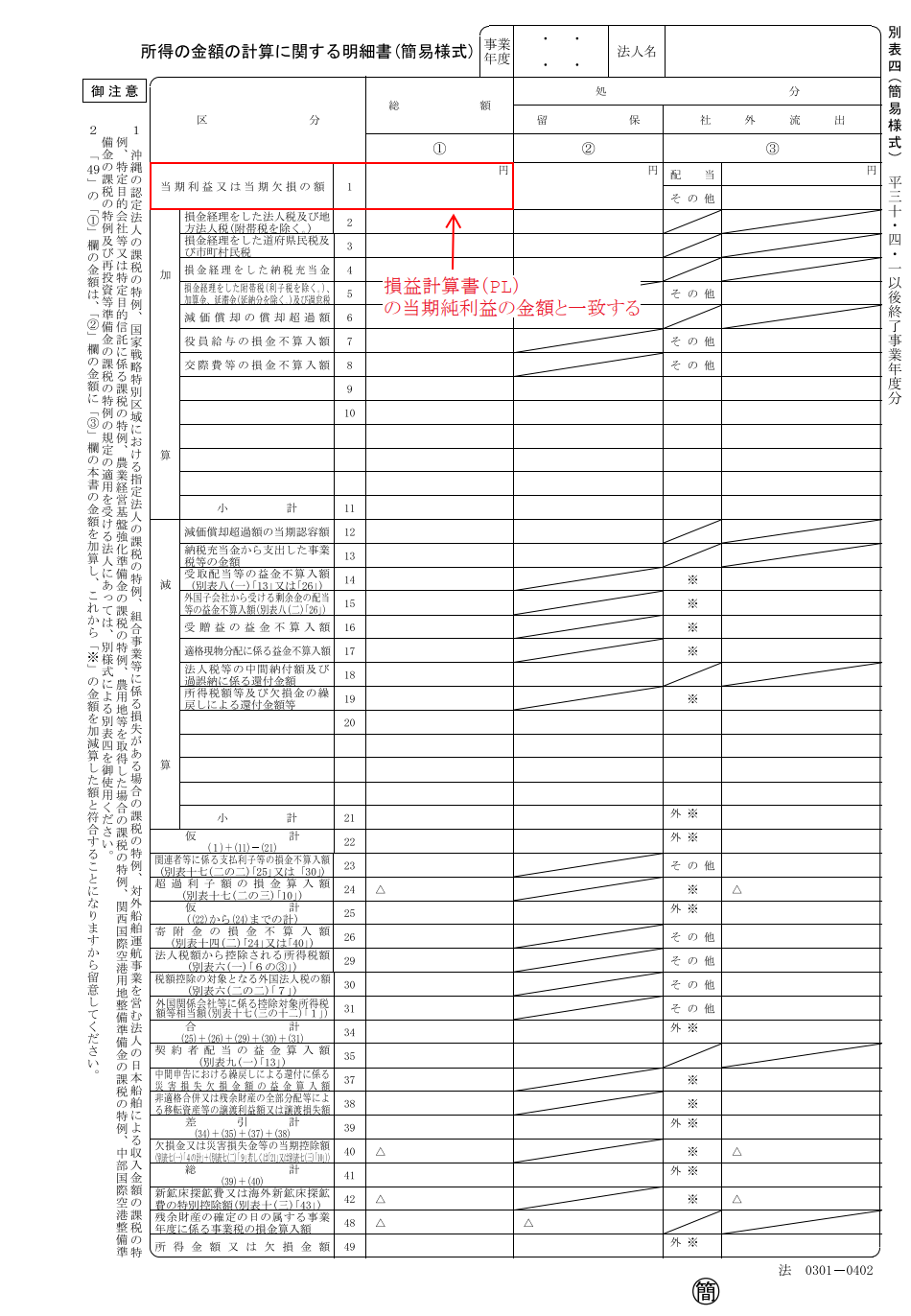

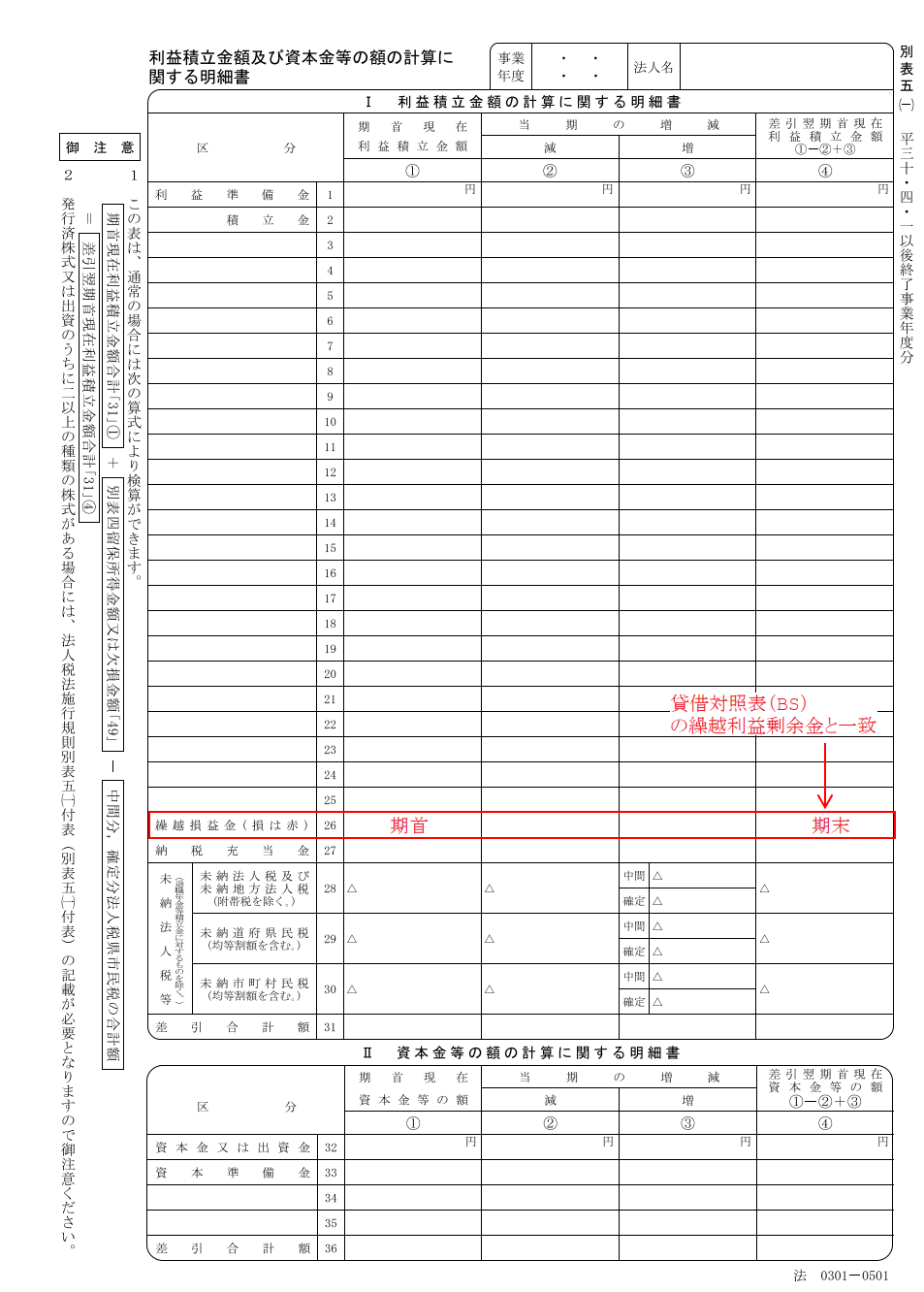

確定申告書との一致

銀行に決算書一式の提出を求められた場合、通常は確定申告書もあわせて提出することになります。

確定申告書は決算書を元に作成するため、両者の数字は必ず連動します。決算書と確定申告書の数字が一致していない場合、二重帳簿になっていないか疑われることになります。

数字の一致を確認するポイントは以下の2点です。

- 別表4の当期利益又は欠損の額と、損益計算書の当期純利益の金額

- 別表5(1)の繰越損益金と貸借対照表の繰越利益剰余金

この2か所は必ず一致します。最低限この2か所については、銀行に資料を提出する前に確認するようにしましょう。

また、確定申告書は税務署受付印(電子申告の場合は受信通知)があるものを提出してください。税務署受付印があることで、本物の証になります。

まとめ

銀行員から質問を受けたときに、銀行員の意図を理解した上で回答できるようになると、融資の審査がスムーズになります。

融資審査でポイントになる項目は決まっています。自信を持って対応できるように、融資のポイントをおさえましょう。