減価償却費を計上すると赤字になってしまうため、減価償却せずに無理やり黒字にしているケースがあります。

法人税法上は、減価償却は任意なので、減価償却をしなくても間違った処理をしているわけではありません。

赤字だと銀行融資を受けるのが難しくなるため、黒字にしたい気持ちはわかります。

でも本当に無理やり黒字にして意味があるのでしょうか?

目次

減価償却をしていないとばれる

銀行から黒字でないと融資をするのが厳しいと言われているのに、このままだと赤字になりそう。なんとかして黒字にしたい…。

そうだ!減価償却をやめれば黒字になる!

今年は減価償却をやめておこう。これで赤字は回避できた。助かった!

と考えている経営者の方がいらっしゃるかもしれません。

果たして本当に助かったのでしょうか?

結論から言いますと、減価償却をやらずに黒字にしてもあまり効果はありません。

決算書上は黒字になっていても、会計がわかる人が見れば、無理やり黒字にしていることは一瞬で見抜かれます。

減価償却していないから黒字になっているけど実態は赤字やんということになってしまいます。

銀行員も減価償却費については目を光らしてチェックしています。

減価償却費は返済をするための原資になるため、融資審査では必ずチェックされる項目です。

減価償却しないとどうなる?

銀行に融資を申し込むと必ず決算書の提出が求められます。

減価償却せずに黒字にしている決算書を提出した場合、銀行はどのように審査を行うのでしょうか?

キャッシュフローに影響

銀行は独自の審査システムを持っており、決算書の数字をコンピュータに入力するとスコアリングされ、決算書の内容に応じて格付けされる仕組みになっています。

優良企業はランクA、ズタボロ企業はランクFといった感じです。

格付けのランクによって、金利が変わったり、担保の条件が変わったりします。

ランクが低すぎると融資を受けられない場合もあります。

基本的に、減価償却を行っていないと審査システムで評価されません。

減価償却費はキャッシュフローの指標に影響してきます。

利益の金額が同じであったとしても、減価償却をしている場合としていない場合では、キャッシュフローの数字は大きく変わってきます。

先ほどの返済財源の数式とキャッシュフローの数式は同じになっています。

つまり、キャッシュフローが返済財源になるということです。

返済財源が少ないということは、お金を返す余力が少ないということなので、銀行の評価は低くなります。

銀行はお金を返してくれる先にしかお金を貸したくありません。

減価償却の調整を加えて審査

減価償却費が計上されていなかったとしても、銀行は融資審査の際に減価償却費分の調整を加えた上で財務内容を判断します。

融資審査を行うには、審査基準を統一しておかないと正しい判断ができません。

そのため、減価償却費は通常の減価償却を行ったものとして審査されます。

具体的には、適正に減価償却費を計上していた場合の仮想の損益計算書を別途作成し、仮想の損益計算書をもとに分析を行っています。

減価償却をせずに無理やり黒字にしていても、融資審査上は減価償却をしている赤字の決算書に置き換えられています。

減価償却していないのはどこでばれる?

減価償却をしていないのは、決算書や確定申告書でばれてしまいます。

銀行員はどこをチェックしているのでしょうか?

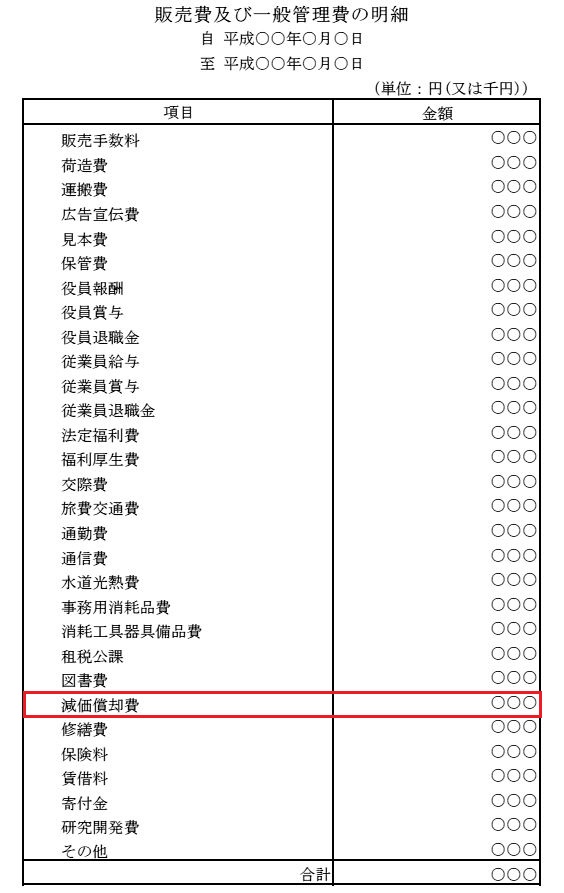

販売費及び一般管理費明細書

決算書の中に、販売費及び一般管理費明細書というものがあります。

損益計算書の中に出てくる「販売費および一般管理費」を詳しく説明している書類になります。どういう項目が入っているのか内訳が細かく書いてあります。

この明細書の中に減価償却費の金額についても明記されています。

明細書の中に減価償却費がなかったら、その時点で違和感を持たれます。

貸借対照表に固定資産があれば、減価償却費が出てこないのはおかしいからです。

融資審査では、最低でも3期分の決算書で財務分析を行います。

3期分の数字を時系列でチェックします。

何か特殊な要因でもない限り、金額が大きく変わることはありません。

当期だけ減価償却費の金額が少なければ、減価償却をしていないことがすぐにばれてしまいます。

関連記事>>>銀行員は回転期間で粉飾決算を見抜く。融資審査のポイント

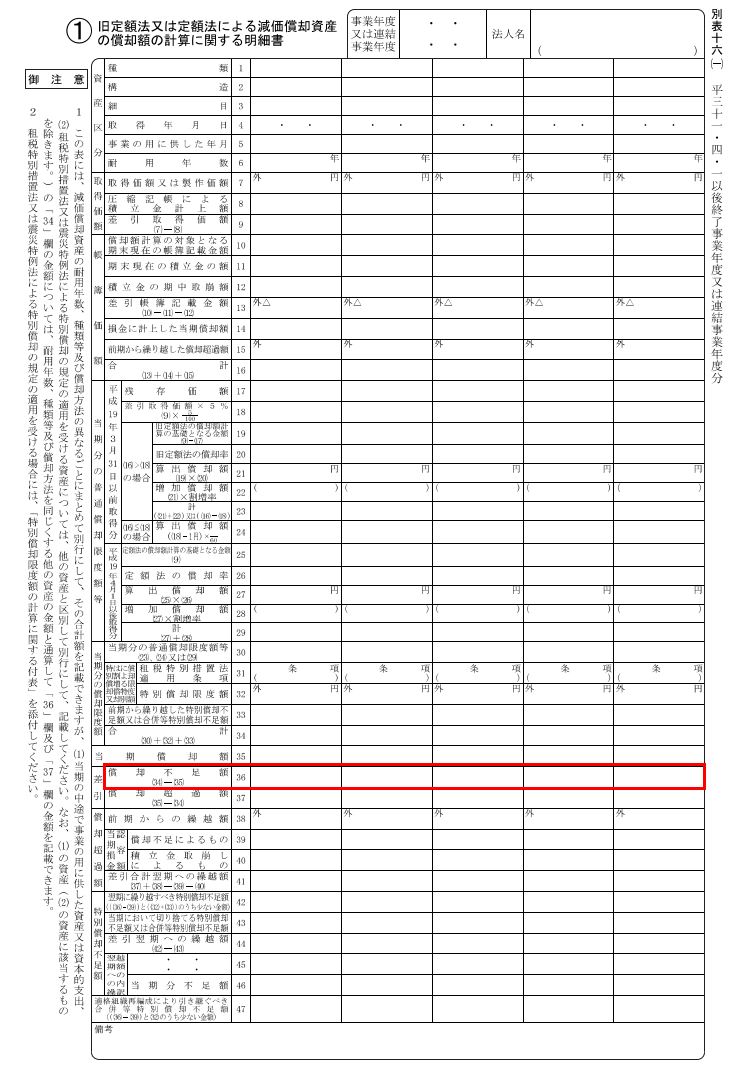

法人税申告書の別表16

法人税申告書の別表16とは、減価償却の計算に関する明細書になります。

別表16の中に償却不足額という欄があります。

償却不足とは、通常の減価償却の計算によって求められた金額よりも、実際に減価償却費として計上した金額が少ない場合にでてくる項目です。

償却不足とはその名の通り減価償却費が不足している金額です。

償却不足額の欄を見れば、減価償却をしていないことがすぐにばれてしまいます。

減価償却費を意識しておこう

融資審査の仕組みがわかれば、減価償却費で利益調整することが無意味だということがわかります。

無理やり黒字にしても喜ぶのは税務署だけです。

税務署は利益を出して税金をたくさん払ってくれる方がありがたいですからね。

新規に固定資産を購入するときは、減価償却についてもちゃんと考えておく必要があります。

多額の固定資産を購入すると償却負担は大きくなります。

利益が出ていると思っていても、減価償却費を考慮すると赤字になってしまうということもあります。

資金調達の予定が控えている場合は、特に注意が必要です。

黒字なのか赤字なのかは、融資審査において非常に大きなポイントです。

普段から減価償却費について意識しておくことはとても大切です。