1年間にどれくらいの税金を払っているかご存知ですか?

会社員でいくら税金を払っているか答えられる人は、ほとんどいないと思います。

会社員であれば、税金の手続きは会社が全てやってくれるため、税金の知識がなくてもなんとかなってしまいます。

年末になると、毎年会社から源泉徴収票をもらいます。

この紙切れに、年収や税金に関する情報が全て書かれています。

実は、知らないうちに結構税金を払っています。

納税額を知ったら驚くかもしれません。

せっかくの機会なので、どれくらい税金を払っているのか一緒に確認してみましょう。

目次

源泉徴収票とは

源泉徴収票とは、年収や税金に関する情報が記載されたものです。

会社が1月から12月の間に支払った給与支払額や、給与天引きした所得税や社会保険料の額が記載されています。

年末調整の計算が完了次第、会社は源泉徴収票を発行することになります。

12月の給与支給時や、場合によっては年明けの1月に会社からもらえます。

年度の途中で会社を退職した場合は、退職時にもらえます。

源泉徴収票はどのようなときに必要?

源泉徴収票が必要になるのは下記のような場合です。

- 確定申告時

- 住宅ローンなどお金を借りるとき

- 転職時

源泉徴収票は、確定申告で必要になります。

確定申告書を提出する際に、添付書類として一緒に提出します。

銀行などでお金を借りるときにも、源泉徴収票の提出が求められます。

源泉徴収票があれば、どれくらい収入があるのか証明することができます。

転職するときにも、新しい会社に源泉徴収票を提出します。

理由は、新しい会社で前職分の収入も含めて年末調整してもらうためです。

年末調整をするためには、1年間トータルの情報が必要になります。

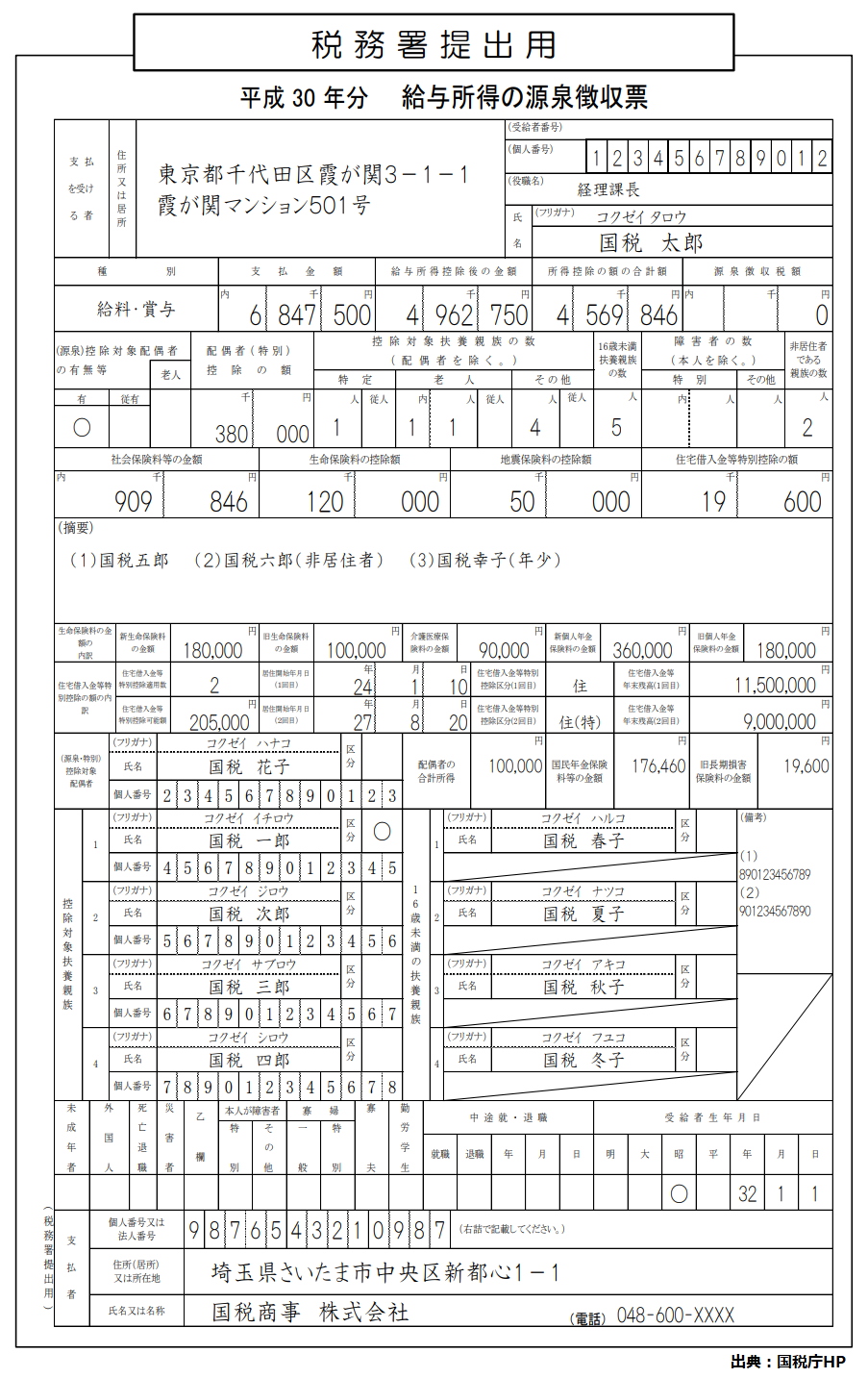

源泉徴収票の見方

それでは、源泉徴収票の見方を説明していきます。

お手元にご自身の源泉徴収票を用意いただくと、より分かりやすいと思います。

お手元になければ、下図の見本をご参照ください。

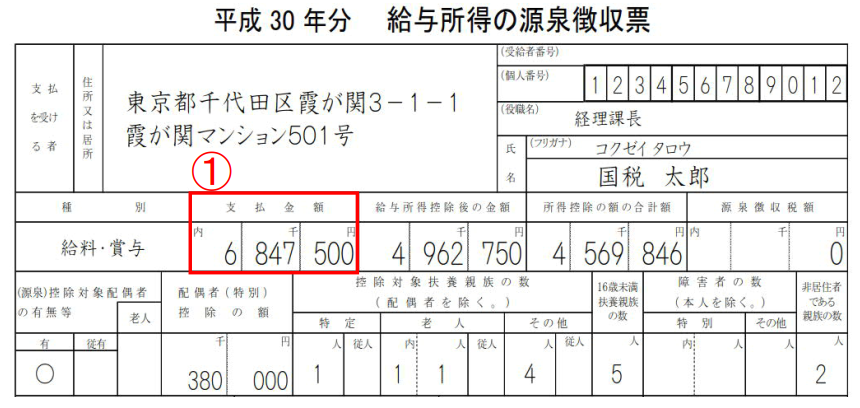

1.支払金額

会社が支払ったお金の総額になります。

「額面の給与」のことで、いわゆる年収です。

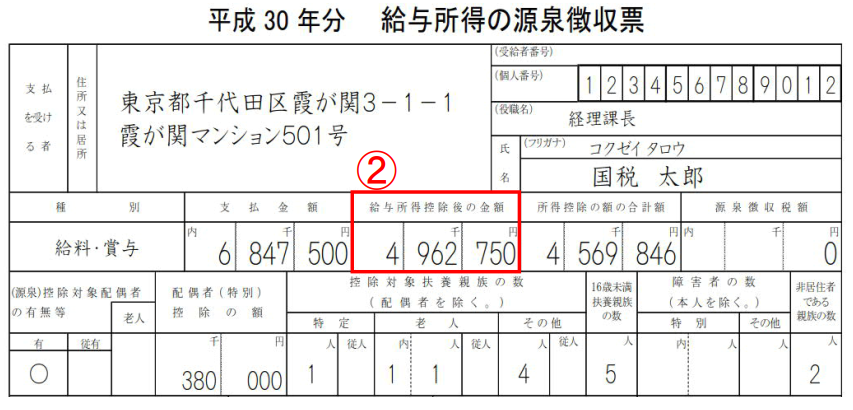

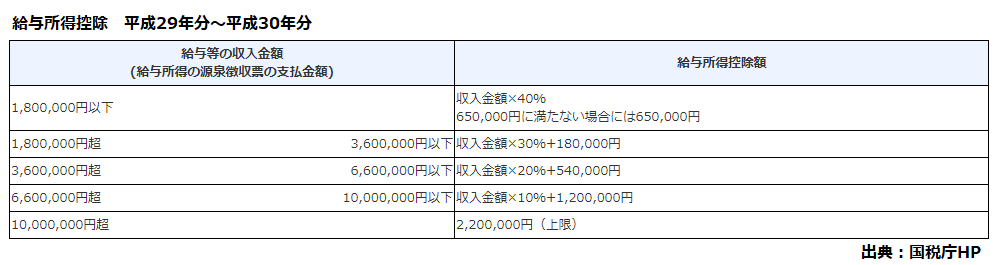

2.給与所得控除後の金額

会社員には「給与所得控除」という制度があります。

これは、会社員の経費に当たるものです。

個人事業主であれば、収入からいろいろな経費を差し引いて、その残額に対して税金がかかります。

一方、会社員は給与から経費を差し引くことができません。

それでは、かわいそうということで、経費の代わりに、収入から一定の割合をマイナスできる給与所得控除が認められています。

支払金額-給与所得控除額=給与所得控除後の金額

支払金額が6,847,500円の場合、給与所得控除額は以下のようになります。

6,847,500円×10%+1,200,000円=1,884,750円(給与所得控除額)

あとは、支払金額からマイナスするだけで「給与所得控除後の金額」が計算できます。

6,847,500円-1,884,750円=4,962,750円(給与所得控除後の金額)

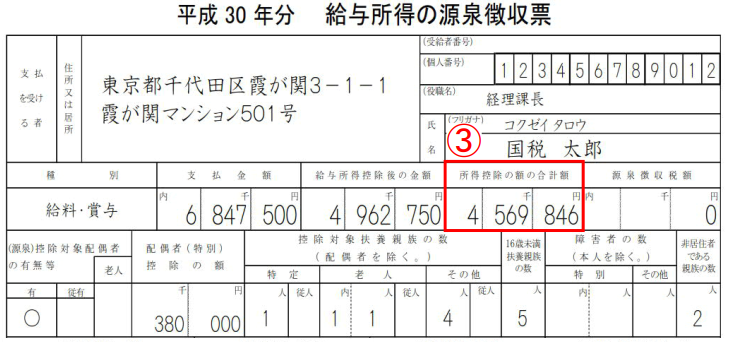

3.所得控除の額の合計額

所得控除の額の合計額は、給与所得からマイナスできる所得控除を合計したものです。

所得税法では、個人的な事情を考慮するため、所得控除という制度を設けています。

適用される項目は、人それぞれ異なります。

よく出てくる所得控除は次のものです。

- 社会保険料控除

- 生命保険料控除

- 地震保険料控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 基礎控除

基礎控除は全ての人が対象になるため、誰でも38万円の所得控除が適用できます。

なお、医療費控除は、年末調整では適用できないため、源泉徴収票には記載されません。

医療費控除は、確定申告をしないと適用できない仕組みになっています。

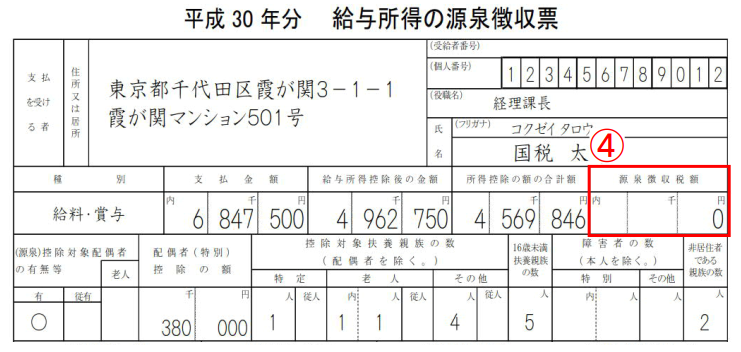

4.源泉徴収税額

一年間で納めた所得税額のことです。

年間の給与額や所得控除をもとに、最終的に計算された所得税額になります。

年末調整を反映させたあとの金額になるため、毎月の給与から天引きされた所得税額の合計とは違うので注意が必要です。

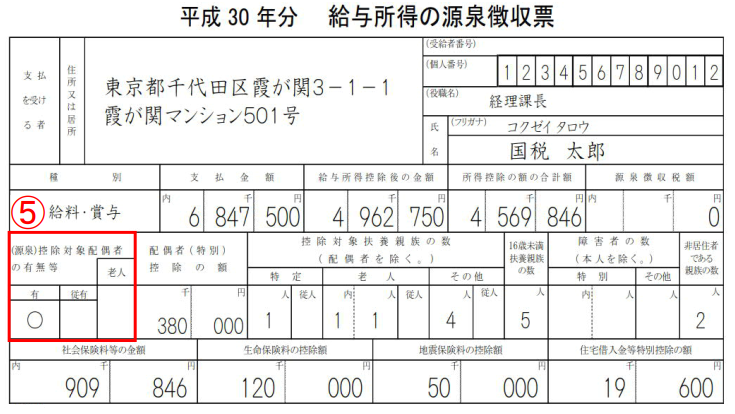

5.(源泉)控除対象配偶者の有無等

源泉控除対象配偶者とは、居住者(合計所得金額が900万円以下である人)と生計を共にしている配偶者で、所得金額が85万円以下の人のことを言います。

「有」…源泉控除対象配偶者がいる場合に、チェックが入ります。

「従有」…2か所以上から給与をもらっている場合は、従有欄にチェックが入る可能性があります。従たる給与等の場合は、有欄ではなく、こちらにチェックが入ります。

「老人」…控除対象配偶者が老人控除対象配偶者である場合に、チェックが入ります。

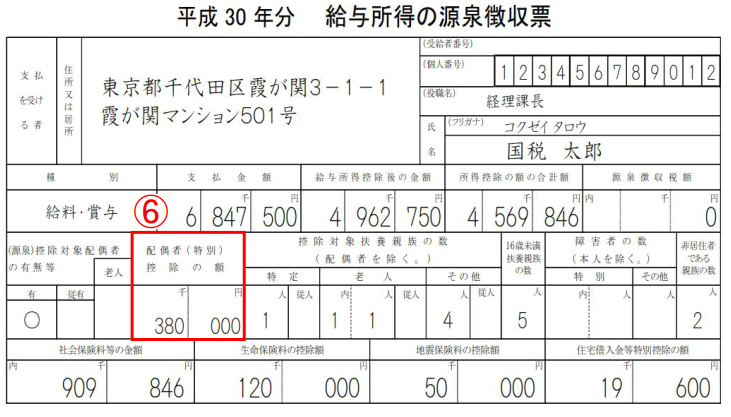

6.配偶者(特別)控除の額

配偶者控除もしくは配偶者特別控除を受けている場合に、その金額を記載する欄です。

配偶者控除とは、所得の少ない配偶者を持つ人に、所得控除を適用する制度です。

配偶者特別控除とは、配偶者控除で設定されている条件よりも所得がやや高い配偶者を持つ人に対し、所得控除を適用する制度です。

配偶者の年間所得が38万円以下の場合には配偶者控除が、38万円超123万円以下の場合には配偶者特別控除が適用できる可能性があります。

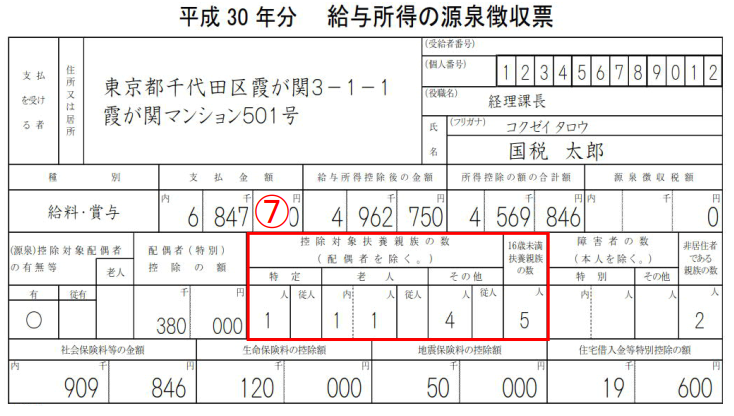

7.控除対象扶養親族の数(配偶者を除く)

扶養控除の対象となっている家族(親族)の人数を記載する欄です。

「控除対象扶養親族」…扶養親族のうち、16歳以上の人を言います。

「特定」…控除対象扶養親族のうち、19歳以上23歳未満の人を言います。

「老人」…控除対象扶養親族のうち、70歳以上の人を言います。

「その他」…「特定」と「老人」以外の扶養親族の人を言います。

「内」…老人扶養親族のうち、同居している人の人数を記載します。

「従人」…ほとんで出てこないので、気にしなくて大丈夫です。

※ 年齢は、年末時点での満年齢で判定します。

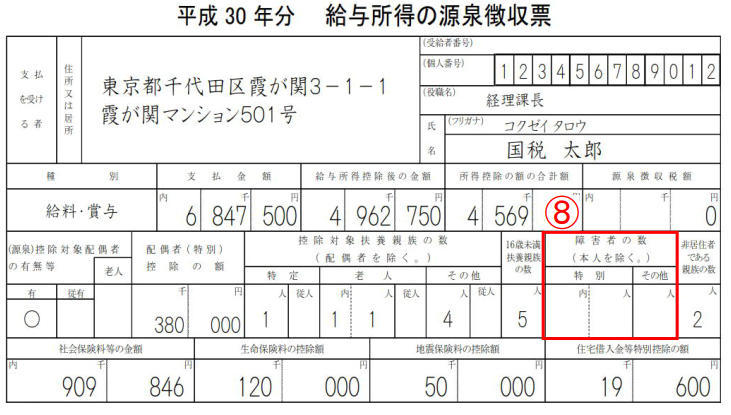

8.障害者の数

障害者控除の対象となっている親族などの人数を記載する欄です。

「特別」…障害者手帳の1級と2級、重度の知的障害者など特別障害者の人が該当します。

「その他」…「特別」以外の障害者の人が該当します。

「内」…特別障害者のうち、同居している人数を記載します。

9.非居住である親族の数

扶養控除等の対象となっている非居住者である親族(国外居住親族)などの人数を記載する欄です。

なお、実在が不明な海外の親族を申告して、扶養控除等を受けることを防止するため、「親族関係書類」と「送金関係書類」の提出がないと、控除を受けられないようになっています。

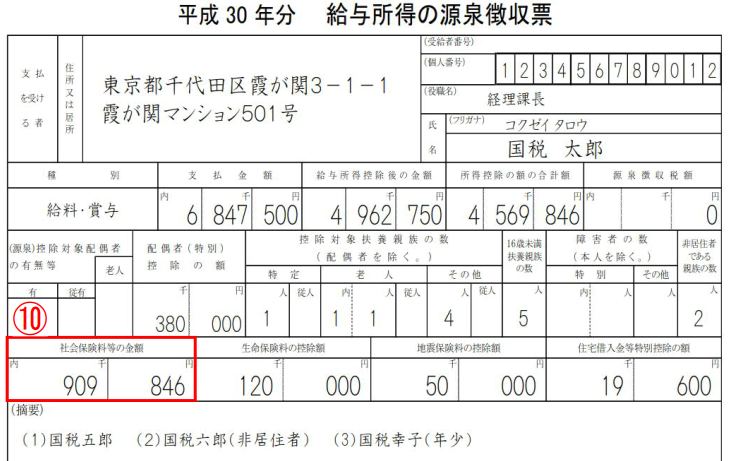

10.社会保険料等の金額

一年間に支払った社会保険料の額の合計額が記載されます。

健康保険料、介護保険料、厚生年金保険料、雇用保険料の合計額になります。

また、会社から天引きされたもの以外で、自分自身または生計を一つにする親族が負担することになっている国民年金保険料などで、自分で支払ったとして年末調整の際に申告した額がある場合は、その金額も含まれています。

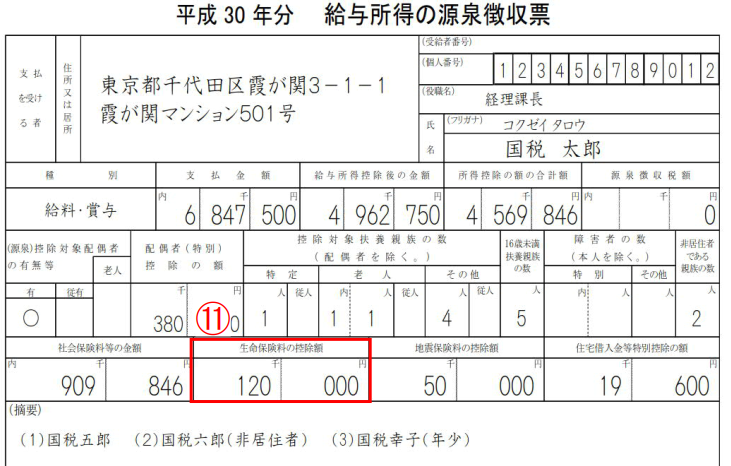

11.生命保険料の控除額

生命保険料控除を受けている場合は、その金額が記載されます。

生命保険料控除とは、生命保険や医療保険などに加入していて保険料を支払っている人が受けられる税制上の優遇制度になります。

保険会社から送られてくる控除証明書で内容を確認することができます。

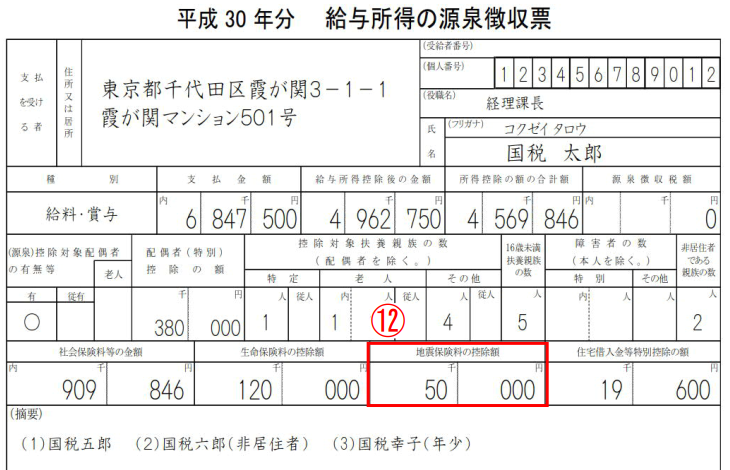

12.地震保険料の控除額

地震保険料控除を受けている場合は、その金額が記載されます。

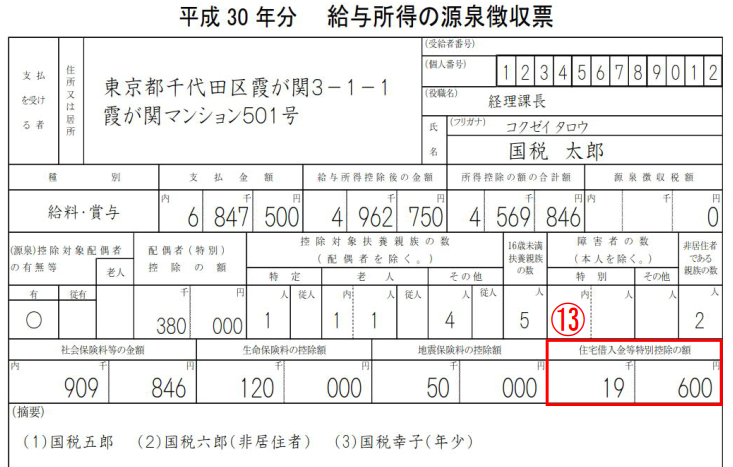

13.住宅借入金等特別控除の額

住宅ローン控除を受けている場合は、その金額が記載されます。

なお、住宅ローン控除は、1年目は確定申告書をしないと適用を受けることができません。

2年目以降は、会社に「住宅借入金等特別控除申告書」を提出すれば、年末調整で控除を受けることができます。

まとめ

源泉徴収票を見ることで、「年収・所得金額・税額控除額・所得税額」を確認することができます。

是非、ご自身の源泉徴収票で確認してみてください。

源泉徴収票の記載項目は、以前と比べるとかなり増えています。

源泉徴収票からも、所得税の計算が複雑になってきていることが分かります。