事業用に機械や備品を所有している場合、固定資産税がかかるのはご存知でしょうか?

機械や備品についても土地や家屋と同じように固定資産税がかかります。償却資産税と言われています。

機械や備品のことを償却資産と言い、償却資産を所有している場合、毎年1回償却資産の申告を行い、税金を納めることになります。

目次

償却資産税とは

償却資産税とは、固定資産税の一種です。厳密には償却資産税という税目はありません。

機械や備品などの償却資産に対して課される固定資産税を、土地や家屋に課される固定資産税と区別して償却資産税と呼んでいます。

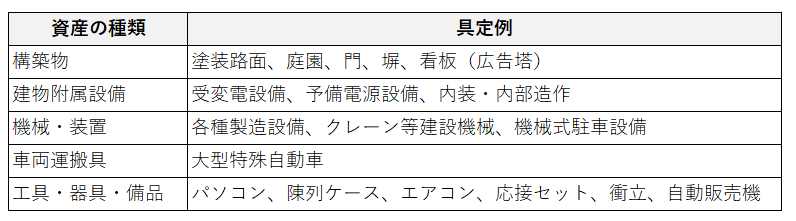

償却資産の対象

償却資産とは、ざっくり言うと事業で使っている土地や家屋以外の資産のことです。

どのようなものが償却資産になるのかは、具体例で確認した方が分かりやすいです。

以下の図をご覧ください。

償却資産の対象となるもの

償却資産の対象とならないもの

- 土地・家屋

- 普通自動車・軽自動車卸資産(商品、製品、仕掛品、貯蔵品等)

- 無形固定資産(ソフトウェア、電話加入権、特許権等)

- 非減価償却資産(絵画・骨董品等の美術品)

- 繰延資産(創立費、開業費等)

- 耐用年数1年未満又は取得価額が10万円未満の資産で、経費にしているもの

- 一括償却資産(取得価額20万円未満の資産で、3年一括償却しているもの)

償却資産には、工具・器具・備品も含まれるため、業務で使用している固定資産の大部分が該当してきます。

机、金庫、冷蔵庫といったものも償却資産になります。

中小企業では、取得価額が30万円未満の固定資産(少額減価償却資産)であれば、全額費用処理できますが、費用処理した場合であっても、償却資産税の対象になります。

なかには、償却資産の対象になるのかならないのか、判断が難しい資産もあります。

特に、建物附属設備の判断が難しいです。

建物附属設備の判断

建物附属設備とは、電気設備、給排水設備、衛生設備、空調設備、運搬設備等の家屋と一体となっている設備のことをいいます。

建物附属設備には、家屋として課税されるものと償却資産として課税されるものの2種類があります。

償却資産税の申告を行う際は、償却資産の対象となるものとならないものを区別しないといけません。

建物附属設備が家屋に含まれるためには、次の2つの要件を満たす必要があります。

- 家屋と構造上一体であるもの

- 家屋の効用を高めるもの

「家屋と構造上一体であるもの」とは、建物附属設備が家屋の特定の場所に固定されているかが判断基準になります。簡単に取り外すことができ、別の場所に移動できるものは、家屋に含めないことになります。

「家屋の効用を高めるもの」とは、建物附属設備があることによって、家屋そのものの価値や利便性が高まることを言います。業務に使うために設置されているだけで、家屋の価値に影響がないのであれば、家屋に含めないことになります。

1と2の要件を満たす場合は、償却資産の対象に含める必要はありません。家屋の対象となるため、固定資産税が課されることになります。

具体例で確認してみましょう。

以下の建物附属設備は、償却資産の対象になります。

- 構造的に簡単に取り外しができ、別の場所に自在に移動できるもの。(例:簡易間仕切り)

- 屋外に設置されている設備。(例:屋外照明設備)

- 独立した機械としての性格の強い設備。(例:受変電設備)

- 特定の生産用または業務用の設備。(例:工場における機械の動力配線設備)

いずれも1と2の要件を満たさないため、償却資産の対象になると判断します。

建物附属設備の判断は、税理士でも迷うことがあるくらい難しいものです。

判断に迷う場合は、税理士に確認するようにしましょう。

償却資産申告

償却資産申告の概要

| 対象者 | 1月1日時点で償却資産を持っている人 |

| 申告期限 | 1月31日 |

| 申告先 | 償却資産のある市区町村 |

| 提出書類 | 償却資産申告書 |

法人(株式会社など)や事業を行っている個人(フリーランス・個人事業主)は、毎年1月1日時点で所有している償却資産を申告しなければいけません。

申告期限は、1月31日です。

1月31日までに償却資産のある市町村に、償却資産申告書を提出することになります。

償却資産を持っていない場合であっても、償却資産申告書の備考欄に、「該当資産なし」と書いて提出しないといけません。

償却資産税の税率

償却資産税の税率は1.4%です。

1月1日時点で所有している事業用の償却資産の課税標準額に、1.4%をかけた額が課税される仕組みになっています。

ただし、償却資産税には免税点が設定されており、課税標準額が150万円未満の場合は課税されません。

小規模事業者は、償却資産税がかからないように配慮されています。

申告書の提出先

償却資産申告書の提出先は、償却資産のある市区町村になります。

償却資産税(固定資産税)は地方税になるため、提出先は税務署ではなく市区町村になります。

複数の市区町村に償却資産がある場合は、その償却資産がある市区町村ごとに償却資産申告書を提出します。

例えば、東京都の渋谷区、新宿区、八王子市に償却資産がある場合は、以下のようになります。

- 渋谷都税事務所(渋谷区内にある償却資産のみ申告。新宿区、八王子市にある償却資産は申告不要)

- 新宿都税事務所(新宿区内にある償却資産のみ申告。渋谷区、八王子市にある償却資産は申告不要)

- 八王子市役所(八王子市内にある償却資産のみ申告。渋谷区、新宿区にある償却資産は申告不要)

合計3ヶ所に提出が必要になります。

償却資産税の納付

償却資産税は、市区町村が税額を決定する「賦課決定方式」になっています。

償却資産の申告は納税者が行いますが、税額については計算しません。

法人税や消費税とは仕組みが違う点に注意が必要です。

法人税や消費税は申告納税方式であるため、納税者が自ら税額を計算して納税することになります。

償却資産税は、6月上旬頃に納税通知書が送られてきます。

納税通知書にもとづいて、4回(6月、9月、12月、翌年2月)に分けて納付します。(自治体によって納付期限が変わる場合もあります。)

東京23区の納付期限

| 第1期 | 6月末 |

| 第2期 | 9月末 |

| 第3期 | 12月末 |

| 第4期 | 翌年2月末 |

1年分まとめて納付することもできます。

月末が土日祝や年末年始(12月29日~1月3日)に該当する場合は、その翌日が納期限となります。

償却資産の異動(取得・売却・除却)に注意

償却資産申告をするには、1月1日時点の資産内容を確認する必要があります。

法人の場合だと、12月決算でなければ、期中の段階で資産内容を確認することになります。

期中で資産の異動(取得・売却・除却)があった場合は、集計漏れがないように注意が必要です。

決算のときは、減価償却費を計算しないといけないため、資産の異動についてしっかりと確認しますが、期中だと確認が疎かになりやすいです。

特に年をまたいで固定資産関係の処理をしたときは、どの年度の申告になるのか慎重に判断する必要があります。

償却資産税の節税方法

- 免税点を意識する

- 一括償却資産を選ぶ

- 不要な資産を除却する

免税点を意識する

償却資産税は、課税標準額が150万円未満の場合は課税されません。

償却資産税の節税を考える場合は、免税点の150万円を意識する必要があります。

一括償却資産を選ぶ

免税点の150万円を超えてしまう場合は、固定資産の経理方法を変更すると、償却資産税を減らすことができます。

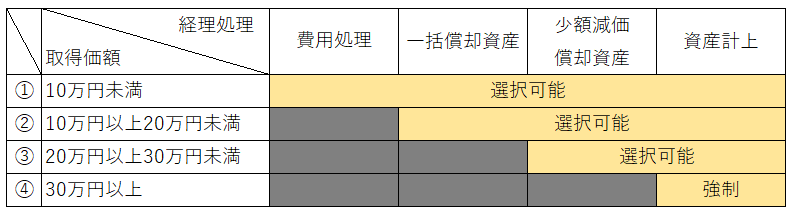

固定資産は、取得価格によっていくつかの経理方法が認められています。

経理方法によって、償却資産の対象になる場合と、償却資産の対象外になる場合があります。

償却資産の対象外になる処理を選べば、償却資産の申告で有利になります。

下の図をご覧ください。

ポイントとなるのは、②10万円以上20万円未満の区分です。

この区分では、一括償却資産と少額減価償却資産の好きな方を選ぶことができます。

実務的には、30万円未満の資産を取得した場合は、法人税を節税する観点から、少額減価償却資産(30万円未満であれば全額費用処理できる方法)を選択し、一括で費用に落とすことが多いです。

ただし、少額減価償却資産には1つデメリットがあります。少額減価償却資産を選ぶと、償却資産税の対象になってしまうのです。

一方、一括償却資産を選ぶと償却資産の対象にしなくてもよいことになっています。

そのため、償却資産税を節税するために、10万円以上20万円未満の資産であっても、あえて一括償却資産を選ぶというテクニックがあります。

一括償却資産を選ぶと、3年間の均等償却になり、当期に全額費用処理することはできなくなります。

ただし、3年スパンで考えれば、費用処理できる金額は同じになります。少額減価償却資産と一括償却資産のどちらを選んでも、3年間で節税できる金額は変わりません。

償却資産税の納税額を減らせる分、一括償却資産の方が有利です。

関連記事>>>一括償却資産と少額減価償却資産はどちらが有利?

一括償却資産:償却資産の対象外

少額減価償却資産:償却資産の対象

不要な資産を除却する

償却資産税を少なくするためには、不要な資産を処分(除却や売却)してしまうのも有効な方法です。

事業でほとんど使っていない資産であっても、所有していれば償却資産税の対象になってしまいます。

資産を処分する際に生じた固定資産除却損や固定資産売却損は費用になるので、法人税の節税にもなります。

償却資産税の申告が間違っていた場合

償却資産税の申告が間違っていた場合は、市区町村へ訂正申告を行うことによって、申告内容を訂正することができます。

ただし、還付となる訂正申告を行う場合は、後日調査があったり資料の提出を求められたりします。

実務的には、事前に担当部門に連絡をとり、具体的な手続きについて確認をしておくと安心です。

その他注意点

圧縮記帳の取扱い

補助金・

ただし、

償却資産税を計算する際は、

国税:圧縮記帳の適用あり

地方税:圧縮記帳の適用なし

償却資産税と国税の取扱いの違い

以下の項目で、償却資産税と国税で取扱いが異なります。

| 項目 | 償却資産税の取扱い | 国税の取扱い |

| 償却期間の計算 | 賦課期日(1月1日) | 事業年度(決算期) |

| 減価償却の方法 | 旧定率法 | 定率法・定額法等 |

| 前年中の新規取得資産の償却方法 | 半年償却 | 月割償却 |

| 特別償却・割増償却 | 適用なし | 適用あり |

| 評価額の最低限度額 | 取得価額の100分の5 | 残存簿価1円 |

| 圧縮記帳 | 適用なし | 適用あり |

| 少額減価償却資産(30万円未満) | 適用なし | 適用あり |

| 一括償却資産 | 償却資産申告対象外 | 適用あり |

| 10万円未満の資産 | 償却資産申告対象外 | 適用あり |

償却資産税の計算・節税対策は専門家へ

償却資産税は、法人税や消費税に比べるとマイナーであるため、あまり意識していない経営者の方もいらっしゃると思います。

設備投資をした場合、思わぬところで償却資産税が発生するということもあるかもしれません。

機械や備品にも税金がかかる場合があることを、頭の片隅に入れておきましょう。

償却資産税の計算や節税対策は複雑です。

自分で考えるのが大変そうなら、税金の専門家である税理士に相談するのがおすすめです。