固定資産を取得した場合、取得価額によっては通常と異なる特殊な経理処理をすることが認められています。

「一括償却資産」や「少額減価償却資産」と呼ばれるものです。

どの経理処理を選択するかによって税額に影響が出るため、それぞれの経理処理の特徴を理解し、有利な方法を選択していくことが必要になります。

目次

固定資産の原則的な処理

機械や備品などで10万円以上するものを購入した場合は、固定資産に計上するのが原則的な処理になります。

固定資産に計上したものは、固定資産台帳に記録して管理していきます。

固定資産は、毎年減価償却費を計上していき、廃棄や売却があった場合には、別途会計処理が必要になります。

減価償却費は、それぞれの資産ごとに耐用年数や償却方法をもとに計算していきます。

原則的な処理は資産計上ですが、固定資産の取得価額によっては、通常とは異なる特殊な経理処理が認められています。

一括償却資産

一括償却資産とは

一括償却資産とは、取得価額が20万円未満の減価償却資産を取得した場合に、法定耐用年数に関係なく3年間で均等償却できるものです。

取得する資産は、新品でも中古でも、どちらでも大丈夫です。

一括償却資産の要件

- 事業供用した減価償却資産であること

- 取得価格が10万円以上20万円未満であること

一括償却資産には上限はなく、大企業であっても使うことができます。

3年均等償却

一括償却資産は、その年に取得した資産をまとめて、3年間で均等償却していきます。

資産毎に月割りで減価償却していく、通常の固定資産とは処理が異なるので、注意してください。

一括償却資産は次のように計算します。

一括償却資産の損金算入限度額

具体的に数字を使って確認してみましょう。

【例】

10月15日に180,000円のパソコンを10台購入したが、一括償却資産として経理処理した。

当社は3月決算法人である。

(180,000 × 10台)× 1/3 = 600,000(損金算入限度額)

【仕訳例】

| 取引日 | 借方 | 金額 | 貸方 | 金額 |

| X1年10月15日 | 一括償却資産 | 1,800,000 | 普通預金 | 1,800,000 |

| X2年3月31日 | 減価償却費 | 600,000 | 一括償却資産 | 600,000 |

| X3年3月31日 | 減価償却費 | 600,000 | 一括償却資産 | 600,000 |

| X4年3月31日 | 減価償却費 | 600,000 | 一括償却資産 | 600,000 |

事業年度の途中で購入した資産であっても、一括償却資産を選択すれば、取得価額の3分の1を当期の経費にできます。期末ぎりぎりに購入しても費用処理できるので、効果が高いです。

除却損は計上できない

一括償却資産の注意点は、除却損を計上できないことです。

一括償却資産は、少額な減価償却資産を個別に管理する手間を省くために、1年間に取得した資産を一括管理することが認められている制度です。

そのため、一括償却資産は個別管理することを前提としていません。

一括償却資産として処理した資産の中で、3年経過するまでに除却したものがあったとしても、個別管理していない以上、除却損は計上できません。

あくまで3年間に渡って均等償却していくことになります。

少額減価償却資産

少額減価償却資産とは

少額減価償却資産とは、取得価額が30万円未満の減価償却資産を取得した場合に、当期に全額経費にできるものです。

取得する資産は、少額減価償却資産と同じように、新品でも中古でも、どちらでも大丈夫です。

少額減価償却資産の要件

- 青色申告法人である中小企業者等であること

- 事業供用した減価償却資産であること

- 取得価格が30万円未満であること

- 使えるのは1年間で300万円まで

少額減価償却資産は、青色申告法人である中小企業者等にのみ認められている特例になります。

また、少額減価償却資産には上限が設定されており、適用できるのは1年間で300万円までとなります。

事業年度が1年に満たない場合は、月割り計算で上限額を計算することになります。

事業年度が6か月の場合は、年間150万円までです。

30万円未満で購入すれば全て経費になるという訳ではないので注意が必要です。

少額減価償却資産の計算例

【例】

10月15日に220,000円のパソコンを15台購入し、少額減価償却資産として経理処理した。

なお、上限を超える分は固定資産として処理している。

耐用年数は4年、定額法で減価償却を行う。

当社は3月決算法人である。

220,000 × 13台 = 2,860,000(少額減価償却資産)

220,000 × 2台 = 440,000(備品)

440,000 ÷ 4 × 9 / 12ヶ月 = 55,000(当期の減価償却費)

年間300万円の枠を超えてしまうため、13台分しか少額減価償却資産として処理できません。

上限を超えてしまった残りの2台は、通常の固定資産として処理します。

【仕訳例】

| 取引日 | 借方 | 金額 | 貸方 | 金額 |

| X1年10月15日 | 消耗品費 | 2,860,000 | 普通預金 | 2,860,000 |

| X1年10月15日 | 備品 | 440,000 | 普通預金 | 440,000 |

| X2年3月31日 | 減価償却費 | 55,000 | 減価償却累計額 | 55,000 |

固定資産にかかる消費税の取扱い

消費税の会計処理には、税抜経理と税込経理の2パターンありますが、経理処理の違いによって固定資産の取得価額は変わってきます。

税抜経理を採用している場合は、税抜価額が固定資産の取得価額になります。

一方、税込経理を採用している場合は、税込価額が固定資産の取得価額になります。

一括償却資産や少額減価償却資産の判定を行う際にも、それぞれの経理処理に応じた取得価額で判定を行います。

そのため、税抜経理を採用した方が、消費税分だけ取得価格が小さくなるので有利になります。

【例】98,000円(税抜)のパソコンを購入したが、一括償却資産として処理することはできるか。

税抜経理の場合

98,000 < 100,000

税抜経理の場合は、パソコンの取得価額は98,000円になります。

10万円以上20万円未満の一括償却資産の要件には該当しないため、一括償却資産として処理することはできません。

税込経理の場合

98,000 × ( 1 + 10% ) = 107,800

107,800 > 100,000

税込経理の場合は、パソコンの取得価額は107,800円になります。

10万円以上20万円未満の一括償却資産の要件に該当するため、一括償却資産として処理することができます。

税抜経理:税抜価格で判定

税込経理:税込価格で判定

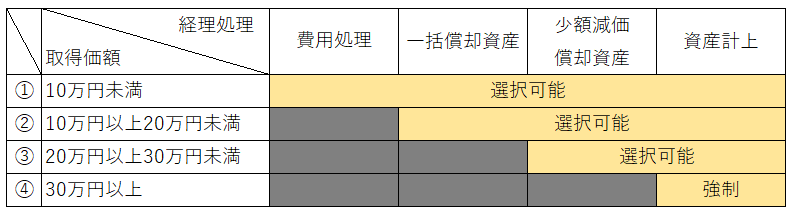

取得価額によって経理処理が変わる

資産の取得価額によって、経理処理は4通りに場合分けすることができます。

①10万円未満

取得価額が10万円未満の場合、4通りの経理処理を選択することができます。

通常は、費用処理した方が納税額を減らせて有利になるため、費用処理することになります。

業績が赤字で、少しでも利益を増やしたい場合は、資産計上して通常の減価償却を行うこともあります。

ただし、資産計上すると管理の手間が増えるので、余程のことがない限り実務上は費用処理します。

②10万円以上20万円未満

取得価額が10万円以上20万円未満の場合、3通りの経理処理を選択することができます。

この区分の判断が一番悩むところです。

一括償却資産と少額減価償却資産の両方を選べるため、当期の業績によってどちらを選択した方が良いか判断しなければならないからです。

判断のポイントは、当期に税金が出るかどうかです。

当期が赤字や過去に発生した繰越欠損金によって税金が出ない場合は、一括償却資産を選択した方が有利になります。

税金が出ないのであれば、当期に全額経費にしてもメリットがないからです。

実は、一括償却資産と少額減価償却資産では、償却資産税の取扱いに大きな違いがあります。

一括償却資産は、少額減価償却資産と違い、償却資産税の対象になりません。

そのため、一括償却資産を選択すれば償却資産税の節税になります。

一括償却資産:償却資産税の対象外

少額減価償却資産:償却資産税の対象

なお、償却資産税は150万円までは非課税となります。

関連記事>>>機械や備品にも固定資産税がかかる?償却資産税について

当期が黒字で、当期の納税額を少しでも減らしたい場合は、少額減価償却資産を選択した方が有利です。

少額減価償却資産であれば、当期に全額経費に落とすことができます。

③20万円以上30万円未満

取得価額が20万円以上30万円未満の場合、2通りの経理処理を選択することができます。

通常は、少額減価償却資産を選択することになります。

10万円未満の場合と考え方は同じですが、当期に一括で経費にできた方が納税額を減らせるため有利になります。

当期が赤字の場合や少しでも利益を増やしたい場合は、資産計上しても問題ありません。

④30万円以上

取得価額が30万円以上の場合、資産計上するしかありません。

30万円以上になると、特例は設けられていないので、選択の余地はありません。

通常の固定資産として、減価償却をしていくことになります。

一括償却資産と少額減価償却資産のメリット・デメリット

一括償却資産と少額減価償却資産には、それぞれメリットとデメリットがあります。

どちらが有利かは、一概に言えません。

状況に応じて両者を使い分けると、有利な取扱いができるようになります。

固定資産の経理処理は、一つ一つ個別の資産ごとに選択することができます。

複数の経理処理が認められているときは、どの処理が有利になるのか見極めて選択することが大切です。

それぞれの処理の特徴をおさえて、賢い経営を行っていきましょう。