赤字決算になってしまったときに、

「法人税の欠損金の繰戻し還付」という制度になります。

一言でいうと、赤字だった場合に、前期に支払った税金のうち、

税金を取り戻せるなんて裏技みたいな感じがしますが、

繰戻し還付は、資金繰り面で大きなメリットがあります。

それでは「法人税の欠損金の繰戻し還付」

繰戻し還付

繰戻し還付とは

法人税の欠損金の繰戻し還付とは、

繰戻し還付は、中小企業者等(資本金が1億円以下)

繰戻し還付は法人税法の制度であるため、地方税(法人事業税、

繰戻し還付が適用できるのは、法人税と地方法人税になります(

法人税の欠損金の繰戻し還付を適用した場合の取扱い

| 法人税・地方法人税 | 欠損金に相当する還付金を受け取る |

| 法人事業税 | 欠損金の繰越控除の対象となる |

| 法人住民税 | 欠損金の繰戻しによる法人税還付額を、 |

繰戻し還付の要件

繰戻し還付を受けるためには、

- 連続して青色申告書である確定申告書を提出していること

- 当期の青色申告書である確定申告書を期限内に提出していること

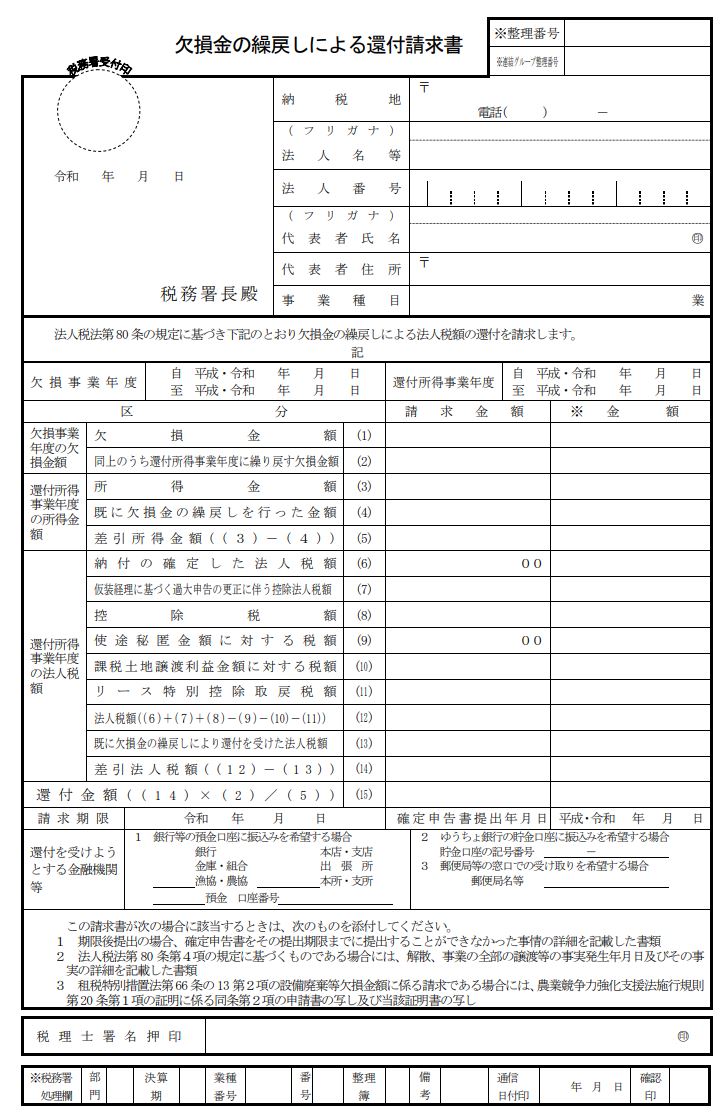

- 確定申告書と同時に還付請求書を提出すること

通常は青色申告なので、1と2の要件は大丈夫でしょう。

注意しないといけないのは3の要件です。確定申告をする際に、

還付請求書を提出していないと、

提出しなかった場合は、「欠損金の繰越控除」

繰戻し還付の計算方法

繰戻し還付をすると、

還付請求金額は、以下のように計算します。

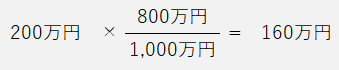

具体例を使って、還付金額を計算してみましょう。

(例1)

還付所得事業年度の所得が1,000万円、法人税が200万円、

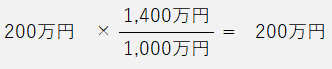

(例2)

還付所得事業年度の所得が1,000万円、法人税が200万円、

欠損事業年度の欠損金額は、

上限を超えた400万円は、翌期以降に繰り越すことができます。

繰戻し還付は税務調査の対象になる?

繰戻し還付で注意しなければならないのが、税務調査です。

一般的に、

ちまたでは、

税務調査と言っても、実地調査が必ず行われるわけではなく、

実際に税務調査が入ったとしても、

繰戻し還付は、正式に認められている制度なので、

どうしても税務調査を避けたい場合は別の方法もあります。

赤字決算となった場合に欠損金額を翌期以降に繰り越せる「

欠損金の繰越控除

欠損金の繰越控除とは

欠損金の繰越控除とは、

翌期以降で黒字決算になったときに、過去の赤字と相殺して、

現行の制度では、

| 欠損金が生じた事業年度 | 繰越期間 |

| 平成30年4月1日前開始事業年度 | 9年 |

| 平成30年4月1日以後開始事業年度 | 10年 |

欠損金の繰越控除の要件

欠損金の繰越控除を受けるためには、

1.欠損金が生じた事業年度に、

2.その後連続して確定申告書(

特に厳しい要件ではないので、

繰戻し還付と繰越控除はどちらが有利?

資金繰りの観点からは、欠損金の繰戻し還付の方が、

銀行等で運転資金を調達するとなると、

繰戻し還付で還付を受けた方が、金利負担がない分有利です。

翌期以降で赤字が続く場合も、繰戻し還付の方が有利です。

繰越控除の恩恵を受けるためには、

赤字決算になると過去の欠損金と相殺できないので、

将来的に法人税の税率が下がっていく場合も、

税率が高いときに還付を受けた方が、還付金額が増えます。

一般的には、

ただし、

手続き的には、繰越控除の方が楽です。

繰戻し還付と繰越控除のどちらを使うかは、

原則は繰越控除のため、

どちらを選ぶかは、資金繰りの観点から決めるのが良いです。

繰戻し還付という制度があることを知っておくと、