日商簿記3級は、精算表を解けるかどうかで合否が決まります。

精算表は一見難しそうですが、仕組みを理解すれば得点源にできます。

精算表を攻略するカギは、決算整理仕訳です。

決算整理仕訳をマスターして精算表を攻略しましょう!

目次

精算表って何をしているの?

精算表とは、決算の手続きを一覧表にしたものです。

いきなり表がでてきても困っちゃいますよね。

最初はわからなくて大丈夫です。これから一つずつ説明していくのでご安心ください。

決算書は、次のような手順で作っていくことになります。

決算の流れ

決算整理前残高試算表(前TB) + 決算整理仕訳 ⇒ 決算書(貸借対照表、損益計算書)

期中の仕訳を全て集計すると、決算整理前残高試算表(前TB)になります。

前TB(ぜんてぃーびー)と省略したりします。

前TBから直接決算書を作れたらいいのですが、実はひと手間加えないと決算書を作ることはできません。

決算を組むためには、決算特有の処理についても考慮しないといけないからです。

決算特有の処理をすることを、決算整理と言います。

精算表は、前TBに決算整理仕訳を追加して、決算書(貸借対照表、損益計算書)を作るまでの過程が1つの表にまとめられています。

決算整理仕訳って何?

決算整理仕訳とは、正しい決算書を作るために、決算直前に調整を加える仕訳のことです。

期中では取り扱わない項目を処理したり、期中で間違っていた仕訳を修正したりします。

どういう項目があるのか確認すると、決算整理仕訳をイメージしやすいと思います。

決算整理でよく出てくる項目

- 売上原価の計算

- 減価償却費の計上

- 貸倒引当金の設定

- 経過勘定(未収・未払・前受・前払)の処理

- 未処理事項の修正

- 誤処理の修正

見覚えのある項目が並んでいませんか?

どれも簿記検定で頻出の項目です。

簡単にそれぞれの内容を確認してみましょう。

売上原価の計算

簿記の勉強をしていたときに「しいれ・くりしょう・くりしょう・しいれ」とか「しーくりくりしー」なんていう暗号が出てきませんでしたか?

これは何なのかというと、売上原価を計算するための決算整理仕訳です。

仕訳にすると、次のようになります。

(仕 入)xxx (繰越商品)xxx

(繰越商品)xxx (仕 入)xxx

前TBにのっている繰越商品は、期首時点の金額になっています。

でも実際は、期中で販売しているので、期首にあった商品は期末時点では残っていません。

その代わりに、期中で仕入れた商品でまだ売れていないものは、期末時点で残っています。

なので、前TBの繰越商品を期首から期末の金額に修正しないといけないのです。

期首商品(前期末の商品)が100、当期末の商品が150だったとしましょう。

まずは、期首商品を0にするために、仕入に振り替える仕訳を切ります。

(仕 入)100 (繰越商品)100

この仕訳を切ることによって、繰越商品の残高は0になります。

その次に、期末商品を計上するために、仕入から商品に振り替える仕訳を切ります。

(繰越商品)150 (仕 入)150

この2つの仕訳によって、前TBの繰越商品が、期首から期末の金額に変更されました。

次に、売上原価について考えてみましょう。

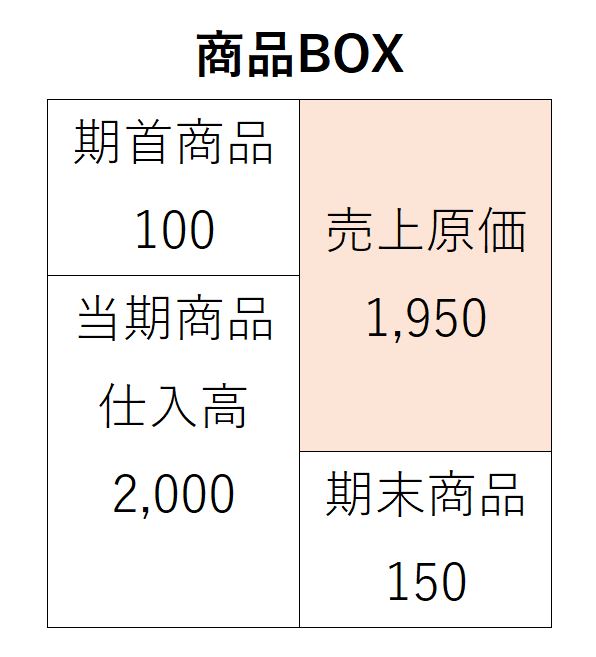

売上原価を考えるときは、商品ボックスを書いて考えるとわかりやすいです。

当期商品仕入高が2,000だった場合、売上原価は次のように計算します。

100 + 2000 -150 = 1,950

売上原価の決算整理仕訳をする際に注目するポイントがあります。

TBの「仕入」が何を表しているかということです。

前TBの仕入の金額は、期中で仕入を行った金額です。この例だと、2,000円分の商品を買ったということです。

ところが、決算整理仕訳をした後のTB(後TB)では、「仕入」の意味が変わってきます。

後TBの仕入の金額は、売上原価の金額になっています。

この例だと、1,950円になっています。

TBの「仕入」は、当期商品仕入高と売上原価の2つの意味を持っています。

問題分で与えられている金額が、どちらの意味で使われているか、しっかり区別できるようにしましょう。

前TBの仕入 ⇒ 当期商品仕入高

後TBの仕入 ⇒ 当期の売上原価

減価償却費の計上

固定資産は、使用したり時間が経ったりすると、だんだん古くなって価値が下がっていきます。

固定資産の価値が下がった分を費用計上していくことを、減価償却といいます。

耐用年数が5年の固定資産であれば、5年かけて価値がゼロに近づいていくと考えます。

(例)当期首に機械10,000円を購入した。耐用年数は5年、残存価額は取得原価の10%である。間接法で減価償却費を計算しなさい。

決算整理 (減価償却費)1,800 (減価償却累計額)1,800

※ 10,000 ×(1 – 10%)÷ 5年 = 1,800

残存価額は、耐用年数が経過したあとに残っている固定資産の価値のことです。

この例では、耐用年数の5年が経過しても、取得価額の10%分は価値があることになります。

減価償却費は、決算整理で計算することになります。

(実務では、減価償却費の概算額を毎月計上していくこともありますが、最終的には、決算整理で正確な金額に修正します。)

貸倒引当金の設定

貸倒れ(かしだおれ)とは、得意先の倒産などによって、売掛金や受取手形の代金を回収できなくなってしまうことです。

決算時には、将来貸倒れる可能性がある売掛金や受取手形の金額を見積もって、あらかじめ貸倒引当金として計上しておきます。

(例)期末時点の売掛金の残高は1,500円、受取手形の残高は1,000円である。売掛債権の期末残高に対して貸倒引当金を設定すること。なお、貸倒実績率は2%とする。

決算整理 (貸倒引当金繰入)50 (貸倒引当金)50

※ (1,500 + 1,000)× 2% = 50

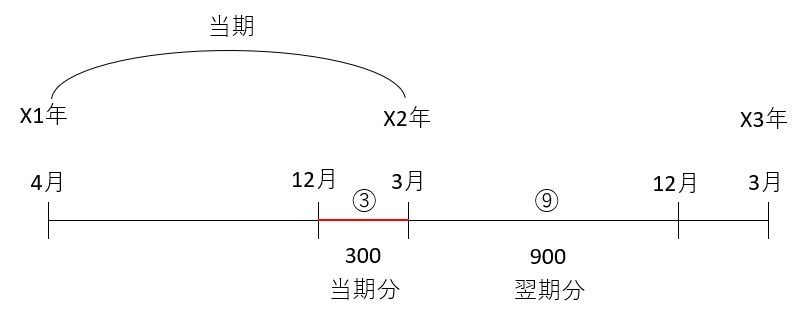

経過勘定の処理

経過勘定は、決算整理仕訳の中で一番わかりにくい項目です。

経過勘定とは、期間損益計算を正確に行うために使用する勘定科目です。

「お金は払ったが、来期分の費用である」という場合や「まだお金は払っていないが、当期分の費用である」という場合に経過勘定を使います。

経過勘定には、前払費用、未収収益、未払費用、前受収益の4種類があります。

簡単な例で見てみましょう。

(例)12月に1年分の保険料1,200円をまとめて支払った。なお当社は3月決算法人である。

期中 (保 険 料)1,200 (現 金)1,200

決算整理 (前払費用) 900 (保 険 料) 900

1年分の保険料を支払っていますが、当期の費用にできるのは、当期に対応する部分だけになります。

翌期に対応する部分は前払費用として、翌期に繰り越すことになります。

経過勘定の処理を考えるときは、線表を書いて考えるとわかりやすいです。

関連記事>>>簿記で頻出「経過勘定の仕訳」未収・未払・前受・前払をマスターしよう!

未処理事項の修正

未処理事項の修正で頻出なのが、期中に「仮払金」で処理していたケースです。

仮払金は、期中に一時的に処理をしておくための勘定科目なので、あとから正しい勘定科目に修正しないといけません。

(例)現金払いした経費500円を期中では仮払金で処理していたが、決算時に消耗品であることがわかった。

期中 (仮払金)500 (現 金)500

決算整理 (消耗品)500 (仮払金)500

決算整理仕訳で、仮払金から消耗品に振り替えています。

誤処理の修正

期中で間違って仕訳をしてしまっているケースがあります。

間違っていた場合は、あとで正しい仕訳に修正しないといけません。

(例)売掛金1,000を現金で回収した際に、誤って貸借を逆にしていた。

期中 (売掛金)1,000 (現 金)1,000

決算整理 (現 金)1,000 (売掛金)1,000(期中仕訳の逆仕訳)

決算整理 (現 金) 1,000 (売掛金)1,000(正しい仕訳)

期中で間違った仕訳をしていた場合は、一旦間違っていた仕訳の逆仕訳を切って、なかったことにします。

そのあとに、正しい仕訳を切ります。

逆仕訳をした上で、正しい仕訳を切らないといけないので注意しましょう。

決算整理仕訳のポイント

決算整理仕訳は、慣れるまではイメージしにくいため、少し難しく感じるかもしれません。

決算整理仕訳がイメージしにくいのは、現金が出てこない仕訳になるからです。

あくまで会計上での処理になるので、現金は動きません。

決算整理仕訳の大きな目的は、1年間の利益を正しく計算するためです。

会計期間は1年になりますが、1年というのは人為的に区切った期間に過ぎません。

事業をしていれば、会計期間をまたいだ取引があっても不思議ではありません。

当期に3年分の保険料をまとめて支払ったという取引が出てくるかもしれません。

決算整理仕訳の勉強をしていて混乱してきたときは、なんのために決算整理仕訳をしているのか思い出してみてください。

決算整理仕訳は、1年間の利益を正しく計算するためですね。

決算整理仕訳がわかってしまえば、精算表は攻略できたも同然です。

それでは、精算表の作り方を見てみましょう。

精算表の作り方

精算表をマスターするには、精算表の作り方の流れをおさえる必要があります。

精算表の作り方

- 残高試算表欄に記入する

- 修正記入欄に記入する

- 損益計算書欄、貸借対照表欄に記入する

精算表の作り方自体は難しくありません。

一番のポイントは、修正記入欄を正しく処理できるかです。

それでは、精算表について一つずつ確認していきましょう。

残高試算表欄の記入方法

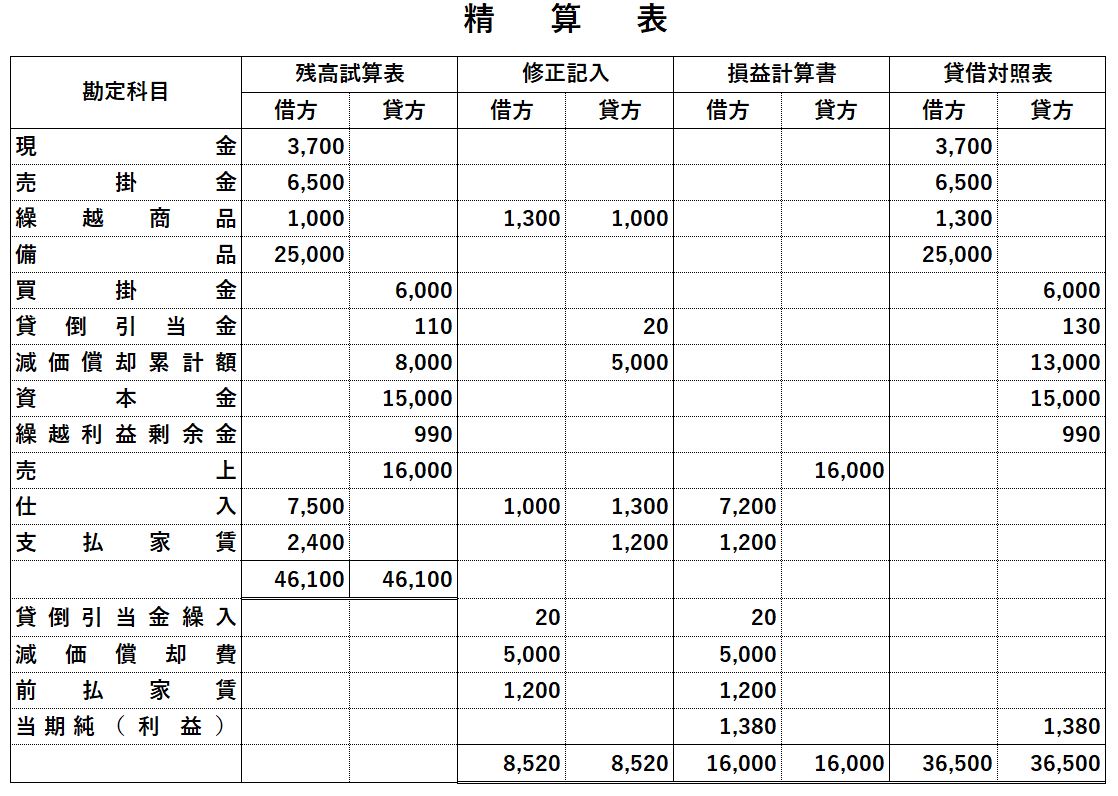

精算表は、下記のようなフォーマットになります。

精算表には、「残高試算表、修正記入、損益計算書、貸借対照表」の4つの区分があります。

残高試算表欄には、問題文で与えられている決算整理前残高試算表(前TB)の金額をそのまま転記していきます。

ただ写すだけなので、特に悩む必要はありません。

借方と貸方のどちらに記入するかだけ間違えないように気をつけましょう。

修正記入欄の記入方法

次に、修正記入欄の記入方法について見ていきます。

修正記入欄には、決算整理仕訳を記入していくことになります。

精算表では、修正記入欄が一番大切です。

精算表が作成できるかは、決算整理仕訳を正しく処理できるかにかかっています。

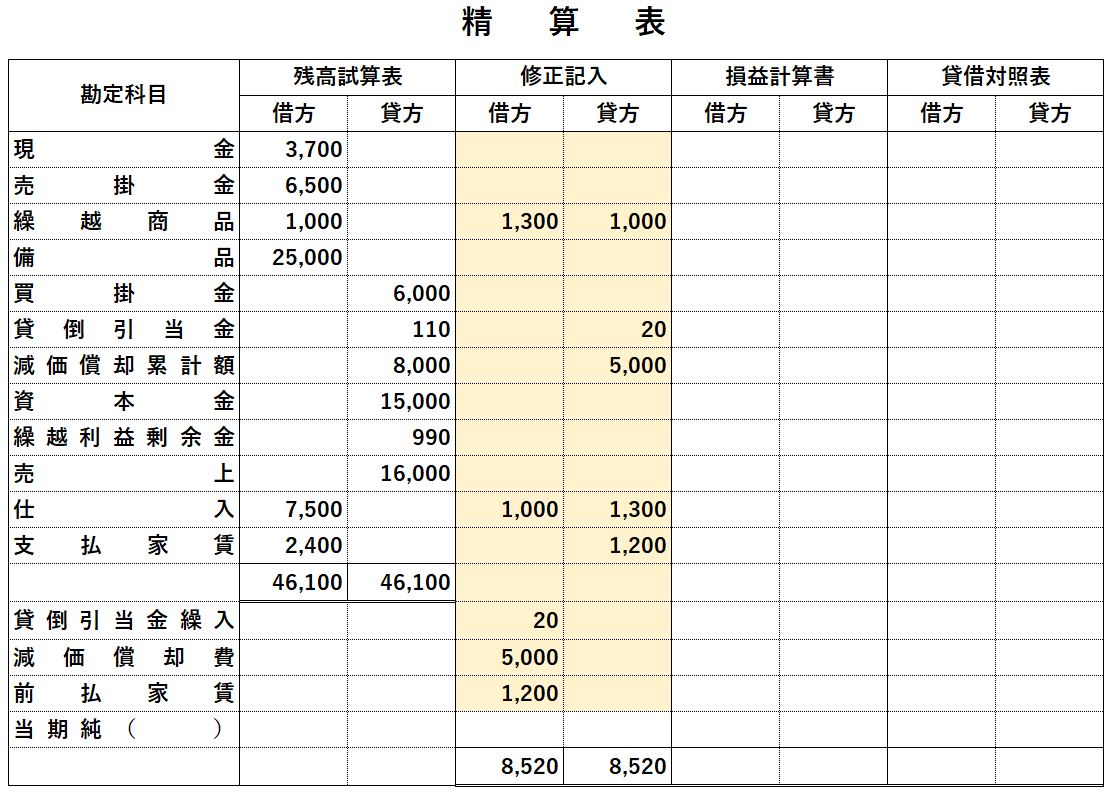

それでは具体例を使って、実際に精算表を作成してみましょう。

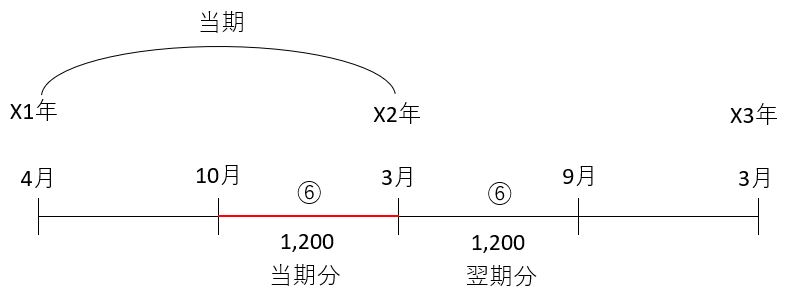

(例)次の決算整理事項をもとに、精算表を完成させなさい。なお、会計期間はX1年4月1日からX2年3月31日までの1年間である。

- 売掛金残高に対して2%の貸倒引当金を設定する。

- 備品について減価償却を行う。(定額法、耐用年数5年、残存価額0)

- 期末商品は1,300円である。仕入勘定で売上原価を計算する。

- 支払家賃はX1年10月1日に1年分を支払ったものである。

まずは、決算整理仕訳について考えていきます。

①貸倒引当金の設定

残高試算表の売掛金残高は、6,500円となっています。

6,500 × 2% = 130

期末時点の貸倒引当金は130円になります。

残高試算表の貸倒引当金の残高は110円です。

20円分不足しているので、差額を貸倒引当金繰入として処理します。

(貸倒引当金繰入)20 (貸倒引当金)20

※ 130 – 110 = 20

②減価償却費の計上

残高試算表で減価償却累計額の勘定があることから、間接法で処理していることがわかります。

減価償却費は「取得価額 ÷ 耐用年数」で計算します。

25,000 ÷ 5年 = 5,000

(減価償却費)5,000 (減価償却累計額)5,000

③売上原価の計算

残高試算表にある繰越商品残高1,000円が期首商品の金額になります。

(仕 入)1,000 (繰越商品)1,000

(繰越商品)1,300 (仕 入)1,300

「しいれ・くりしょう・くりしょう・しいれ」の仕訳になります。

④前払費用の処理

支払った家賃のうち、翌期の分は前払家賃(資産)に振り替えます。

10月1日に1年分支払っているので、当期の費用にできるのは6か月分になります。

(前払家賃)1,200 (支払家賃)1,200

※ 2,400 × 6/12 = 1,200

決算整理仕訳が解けたら、精算表の修正記入欄に転記していきます。

黄色の部分に転記していきます。

記入が終わったら、貸借が一致していることを確認しましょう。

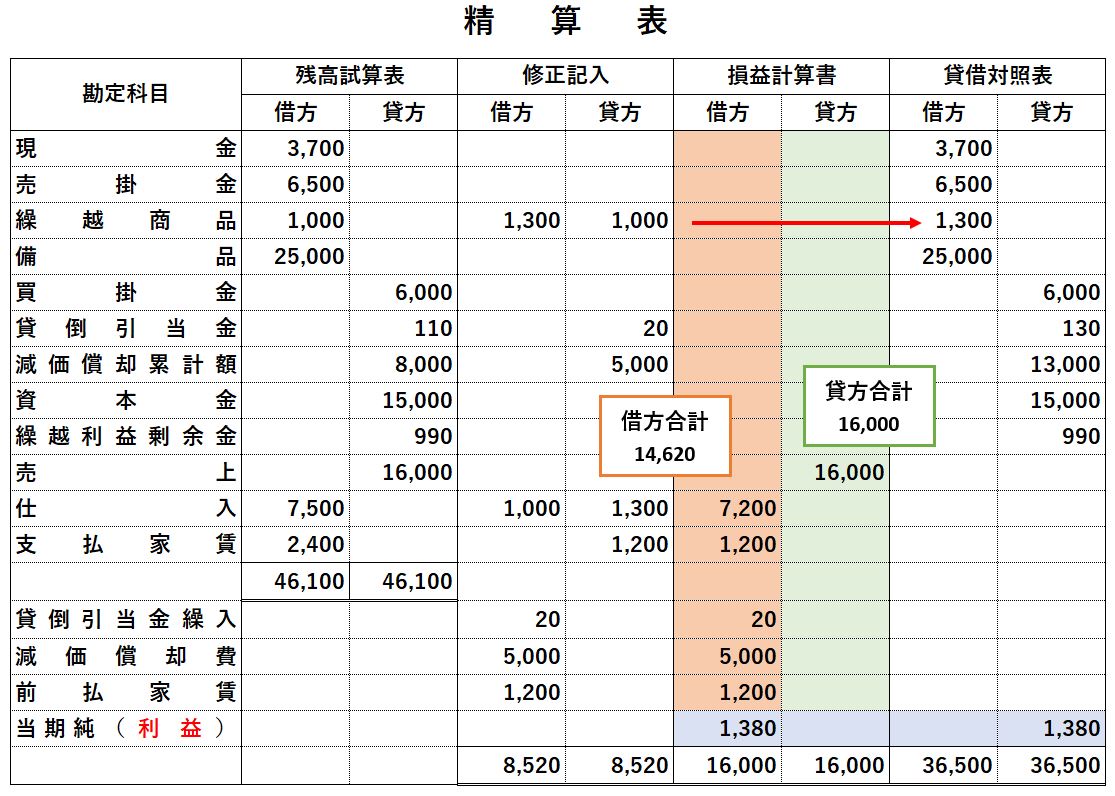

損益計算書欄、貸借対照表欄に記入する

修正記入欄への転記が終わったら、損益計算書欄と貸借対照表欄に移ります。

残高試算表欄と修正記入欄の金額を合計したものを、 損益計算書欄と貸借対照表欄に記入していきます。

収益と費用の項目は損益計算書欄へ、資産と負債、資本の項目は貸借対照表欄に記入します。

全ての記入が終わったら、最後に当期純利益(もしくは当期純損失)を計算します。

損益計算書欄の借方(費用)と貸方(収益)の差額で、当期純利益を求めます。

今回の例では、借方合計14,620円、貸方合計16,000円となっています。

貸方の方が大きいので、当期純利益になります。

当期純利益を記載して、借方と貸方の合計が一致していたらOKです。

決算整理ができれば精算表は大丈夫

精算表は、決算整理仕訳ができれば、あとは機械的に転記していくだけで完成します。

すべては決算整理ができるかどうかにかかっています。

決算整理仕訳をマスターするコツは、出題パターンを覚えてしまうことです。

決算整理の出題パターンは限られています。

そんなにたくさんのバリュエーションはありません。

どんどん問題集にチャレンジして、決算整理の問題に慣れていきましょう。

最初は答えを見ながらで大丈夫です。

簿記の成績を上げるコツは、何度も同じ問題を解くことです。

どうせ何回も解くことになるので、答えを見ながら解いてOKです。