経過勘定は、簿記の頻出項目ですが、苦手にしている受験生が多い論点です。

日商簿記3級の勉強を始めた人は、たいてい経過勘定でつまずきます。

経過勘定は、慣れるまではややこしく感じますが、実は得点を稼ぎやすいおいしい問題です。

今回は、経過勘定の仕訳をマスターするコツをお伝えしていきます。

経過勘定とは

経過勘定とは、期間損益計算を正確に行うために使用する勘定科目です。

「お金は払ったが、来期分の費用である」という場合や「まだお金は払っていないが、当期分の費用である」という場合に経過勘定を使います。

利息、家賃、保険料の処理でよく出てきます。

経過勘定には以下の4種類があります。

- 前払費用(資産勘定)

- 未収収益(資産勘定)

- 未払費用(負債勘定)

- 前受収益(負債勘定)

代金を前払いしたとき(前払費用)や、代金をまだもらっていないとき(未収収益)は、資産勘定になります。

前払費用は、「費用」とついていますが「資産」になります。

ちょっと混乱しそうになりますが、落ち着いて考えたら大丈夫です。

前払費用は、お金を前払いしたことによって、今後サービスを受ける権利を獲得したという取引になります。

この権利のことを資産と考えます。なので、前払費用は、資産になります。

簿記の問題では、経過勘定のことを「見越し・繰延べ」という言葉で表現することがあります。

見越し:未収収益、未払費用

繰延べ:前払費用、前受収益

「見越し・繰延べ」は、語呂合わせで覚えておくのがおすすめです。

頭文字を取って、「くまのみみ」と覚えます。

「く」りのべと「ま」えばらいがセットで「くま」

「み」こしと「み」しゅうがセットで「みみ」

合わせて「くまのみみ」です。

語呂合わせもあなどれませんよ。試験中いきなり記憶がとんで、どっちだっけとなった時のために、いろいろなアプローチ方法を用意しておいた方が安心です。

なぜ経過勘定を使うのか

なぜ経過勘定を使うのかというと、会社が1年間にどれだけ儲かったのか正確に計算するためです。

3月決算の会社であれば、4月から3月までの1年間を一区切りとして、利益を計算することになります。

会社の事業は、会社が倒産したりしない限り、半永久的に続いていきます。会社の事業がひと段落するまでいくら儲かったのか計算しないとなると、いろいろ不都合が出てきます。

そのため、会計のルールでは1年経ったら決算を行い、会社の経営成績を計算することになっています。

事業を行っていれば、決算とか関係なくいろいろな取引が出てきます。

決算をまたいで契約することもあります。そういう時に、経過勘定を使うことになります。

簡単な事例で確認してみます。

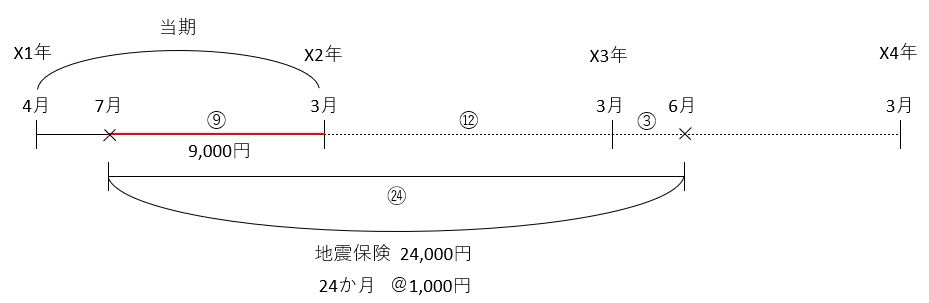

(例)当期の7月に地震保険を2年契約することにし、2年分の保険料24,000円を支払った。

当期に2年分の24,000円を払っていますが、当期に全額費用計上しても良いのでしょうか?

答えはダメです。

もし当期に支払った分を全額費用計上できるのであれば、簡単に利益操作できてしまいます。

今期は業績が好調でかなりの利益がでそう。税金を払うのは嫌だから、今期のうちに5年分の保険料を前払いして利益を圧縮しておこう。ということができてしまいますよね。

そのため、当期に費用計上することができるのは、当期分の費用に対応する部分だけになります。

今回の例であれば、7月から3月までの9か月分が、当期の費用として計上できます。

残りの15か月分は前払いした分になるので、前払費用として資産計上することになります。

「前払費用」がでてきましたね。

経過勘定を使うことで、決算期間と契約期間にズレが出た場合でも、当期に対応する分の費用を正しく計算することができるようになります。

経過勘定の出題パターン

経過勘定が出題されるパターンは決まっています。

期首の「再振替仕訳」と期末の「決算整理仕訳」に絡めて出題されます。

決算期間と支払いのタイミングをずらして出題することで、当期分の収益や費用を正しく集計できるか確認しているわけです。

経過勘定の問題を解くときは、T字勘定や線表を書いて解くとミスが減ります。

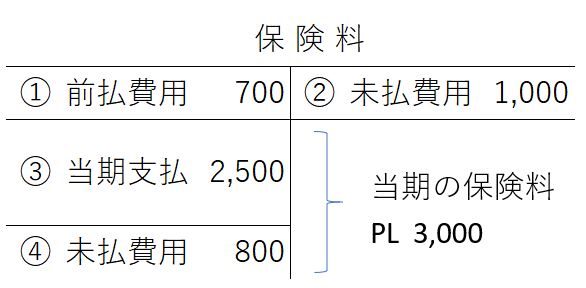

(T字勘定例)

① 前期に、前払保険料を700円計上していた。

② 前期に、未払保険料を1,000円計上していた。

③ 期中に、保険料を2,500円支払った。

④ 期末に、800円の保険料を見越した。

①と②が再振替仕訳、④が決算整理仕訳になります。

T字勘定を使って整理すると、パズルの要領で当期の費用を計算することができます。

慣れてくると頭の中で計算できるようになりますが、私はいまだにT字勘定を書いて解くようにしています。

T字勘定の使い方については「簿記の必須テクニック「T字勘定」をマスターして勘定分析を得点源にしよう」を参考にしてみてください。

(線表例)

先ほどの例題で使用した線表です。

このような感じで線表を書くとスムーズに解答できるようになります。

ポイントは、線表に月数を書き込むことです。

トータルで何か月分の支払いがあり、そのうち当期では何か月分含まれるのか、目で見てすぐに分かるように問題文の情報を線表に落とし込んでいきます。

線表を書いて解くクセをつけると、月割り計算のミスが格段に減ります。簿記の問題は、問題文の情報を図に落とし込めるかどうかで勝負が決まります。

関連記事>>>税理士試験・簿記論の解法テクニックを紹介。早く正確に解くコツを教えます

未払金と未払費用の違い

経過勘定と間違えやすい勘定科目に「未払金」があります。

未払金と未払費用は似た用語ですが、全くの別物になります。

仕訳問題を解く上では、未払金と未払費用はきちんと使い分けられるようにならないといけません。

未払金と未払費用は、「単発の取引なのか、継続的な取引なのか」によって使い分けています。

未払金:単発の取引

未払費用:継続的な取引

具体例で確認した方がイメージしやすいと思うので、具体例でみていきましょう。

(未払金の例)

30万円のコピー機を購入し、代金は後日支払うことにした。

![]()

コピー機を購入するという取引は、単発の取引になります。

単発の取引に使用するのは、「未払金」です。

(未払費用の例)

今月分の社会保険料50,000円は、月末が休日だったため、翌月に引き落とされることになった。今月は決算なので、今月に支払予定であった社会保険料は未払計上することにした。

![]()

社会保険料の支払いは、毎期継続的に生じる取引になります。社会保険料は、毎月月末までに支払うことになっています。

社会保険料は毎月支払うため、1年間に12回分支払うことになります。

ところが、今回の例では、月末が休日のため、支払が翌月にずれ込みました。このままでは1年間に11回分の支払いしかないことになってしまいます。逆に来年は、13回分支払うことになります。

毎月同じように支払っていくのに、年度によって支払回数が変わってくるのは違和感がありますよね。

こういう場合に、「未払費用」を使います。

今回の例では、支払期限は翌月初になるので、月末時点ではまだ支払義務はありません。しかし、支払いが来期になるというだけであって当期分の費用なので、当期の利益を正確に計算するためには、当期の費用に含めて計算する必要があります。

未払金と未払費用のどちらを使うかは、債務が確定しているかどうかで判断することもできます。

未払金は、債務が確定した未払を処理するための勘定科目であり、未払費用は債務が確定していない未払を処理するための勘定科目になります。

未払金:債務が確定している

未払費用:債務が確定していない

未払金と未払費用のまとめ

未払金:単発の取引。債務が確定している。

未払費用:継続的な取引。債務が確定していない。

前払金と前払費用の違いについても、未払金と未払費用の考え方と同じです。

ポイントは、単発 or 継続という点です。

まとめ

経過勘定は、慣れるまでは難しく感じるかもしれませんが、決して難しい論点ではありません。

繰り返し問題を解くことで、反射的に解答できるようになってきます。

経過勘定は、簿記の試験で必ず出題される項目です。

マスターしてしまえば、ラッキー問題です。ぜひ得点源にしてみてください。