節税に関心のある経営者の方は、たくさんいらっしゃると思います。

なんだかんだ税金の負担は重いので、少しでも税金を減らしたいと思いますよね。

税理士の仕事をしていると、節税について勘違いされている社長とときどきお話をすることがあります。

節税対策はうまく活用すると効果的ですが、節税方法を間違うと逆効果になりかねません。

今回は、間違えやすい節税対策について解説をしていきたいと思います。

目次

商品の仕入で節税

今期は業績が好調で利益も出そうなので、節税対策を考えたい。

せっかくだから今期の内に来期分の商品を前倒しで仕入れておこう。

このように考える経営者の方もいらっしゃるかもしれません。

果たして、商品を仕入れることで節税はできるのでしょうか?

商品の仕入で節税できるって本当?

結論は、商品を仕入れても節税にはなりません。

商品が経費になるのは、商品が売れたときになります。

経費にできる商品のことを売上原価と言います。売上原価は次のように計算します。

売上原価:売上に対応する商品の仕入

期首商品:前期に仕入れた商品で、当期に繰り越したもの

当期商品仕入高:当期に仕入れた商品

期末商品:仕入れたが、まだ売れていない商品

経費にできるのは売上に対応する分だけになります。

つまり、経費になるのは売上原価だけです。

期末にかけこみで商品を仕入れても、その商品が売れずに期末に残っている場合は、売上原価は増えません。

売上原価が増えないと、経費にはできないため税金を減らすことはできません。

簡単な例で確認してみます。

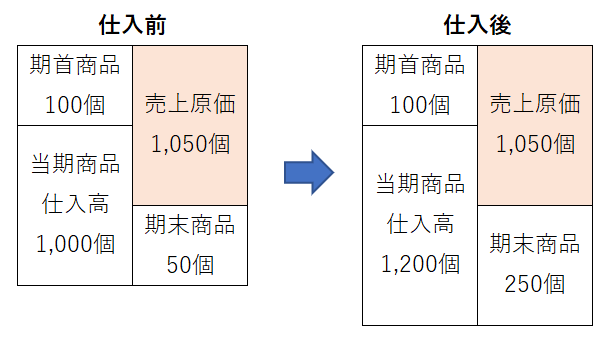

(例)期末に商品を200個追加で仕入れたが、商品は売れていない。

追加で仕入れをする前は、前期から繰り越してきた商品が100個、当期仕入れた商品が1,000個、当期に売れた商品が1,050個という状況でした。

売上原価の計算式に当てはめると期末商品は50個になります。

100 + 1,000 - 1,050 = 50個(期末商品)

このような状況から商品を200個追加で仕入れました。

右側の図を見ていただきたいのですが、追加で200個仕入れた分は売れていないため、売上原価は商品1,050個のまま変わっていません。

期末商品が200個増えて、250個になっています。

追加で仕入れた200個は経費にはならず、貸借対照表に商品として計上されることになります。

つまり、在庫が増えるだけなんですね。

商品が売れても節税にはならない

それでは、追加で仕入れた商品が売れた場合はどうなるでしょうか?

図を使って考えてみましょう。

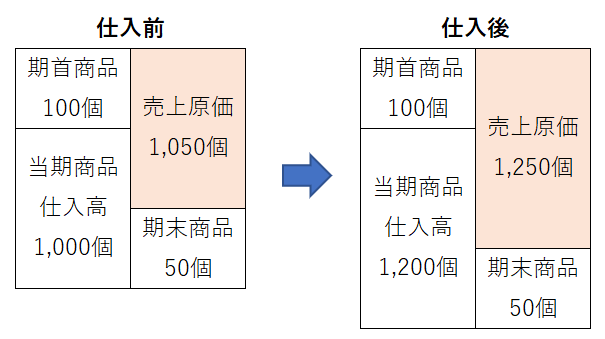

(例)期末に商品を200個追加で仕入れ、追加で仕入れた分は全て売れた。

追加で仕入れた商品は全て売れたため、売上原価が200個分増えて、1,250個になっています。

売上原価が増えたということは、経費が増えたということです。

ただし、ここで注意しないといけないのは商品が売れたということは売上が立つということです。

仕入れた商品が売れれば、売上原価は増えますが、その分売上も増えることになります。

通常、仕入れ価格よりも高い値段で商品は販売されます。

原価割れで販売していない限り、商品が売れれば利益が増えることになります。

利益が増えるのは喜ばしいことですが、利益が出ればその分税金が増えることになります。

商品が売れれば手元に残るお金(キャッシュフロー)は増えるので何も問題ありませんが、商品が売れても節税にはなりません。

結論:商品を仕入れても節税にはならない

結果的に、商品が売れたとしても売れなかったとしても、利益を圧縮することはできません。節税するためには利益が減らないといけません。

「利益=収益ー費用」なので、利益を減らすためには、収益を減らすか費用を増やすしかないのです。

しかし、商品を仕入れても在庫になるだけで費用は増えません。

商品が売れたら利益が増えます。

そのため、商品を仕入れても節税には結び付かないのです。

むしろ、商品をたくさん仕入れるのは、過剰在庫を抱えることになるので良くないことの方が多いでしょう。

お金を使って、モノを購入すれば節税になりそうな気がしますが、全てのモノが経費にできるわけではありません。

税法の規定は細かいため、同じモノを買ったとしても、時と場合によっては取扱いが異なってくる可能性もあります。

どのような場合であれば、経費にできるのかしっかり見極めてお金を使う必要があります。

決算前に自動車を購入

節税対策として、中古の高級車を買うのがよいという話を耳にしたことはありませんか?

実際、中古車を数年で乗り換えている経営者の方もいらっしゃいます。

知り合いの社長が決算前に車を買うと節税になるって言ってたな。今期は利益が出そうだから、決算前に自動車でも買っておこうか…。

果たして、決算前に自動車を購入するのは節税になるのでしょうか?

実務上、中古の高級車が重宝されているのは事実です。

なかでも「4年落ちの中古車」が注目されています。中古車には、いくつかメリットがあるからです。

車に関する節税対策には、減価償却が関係してきます。

具体的に内容を確認していきましょう。

減価償却の考え方

自動車のような固定資産を購入した場合、消耗品などの経費とは異なり、購入時に全額経費にすることはできません。

固定資産には、この資産であればこのくらいの期間は使えるだろうという「耐用年数」が決められています。

固定資産は、使用することや時間の経過によって、徐々に価値が下がっていきます。

耐用年数が6年の固定資産であれば、6年かけて少しずつ価値がゼロに近づいていくと考えます。

耐用年数が6年であれば、6年かけて少しずつ経費化していくことになります。

この6年かけて経費にしていくことを減価償却と言います。

減価償却は次のように計算します。

減価償却費 = 取得価額 ÷ 耐用年数 × 使用月数 / 12ヶ月

ポイントは、「使用月数 / 12ヶ月」の部分です。

減価償却費を計算するときは、月割計算が必要になります。

具体例で確認してみましょう。

(例)当社は3/1に360万円の自動車を購入し、使用を開始した。耐用年数6年で減価償却費を計算しなさい。なお、当社の事業年度は4/1~3/31である。

360万円 ÷ 6年 × 1ヶ月 / 12ヶ月 = 50,000円(減価償却費)

3/1に自動車を購入して使用を開始しているので、当期に使用した月数は1ヶ月になります。

360万円の自動車を購入しても、経費にできるのはわずか5万円だけです。

仮に、事業年度開始直後の4/1に購入していたとしたら、どうなるでしょうか?

360万円 ÷ 6年 × 12ヶ月 / 12ヶ月 = 600,000円(減価償却費)

1年分経費にできるので60万円になります。

決算直前に購入した場合に比べると、経費にできる金額がかなり増えました。

しかし、それでも購入した価格を考えると、経費にできる金額には物足りなさを感じますね。

新車と中古車の税務上の違い

固定資産を減価償却していくときは、耐用年数にわたって経費化しないといけないので、節税目的で固定資産を購入するときは、計画的に購入しないと節税効果は薄いです。

ここで重要になってくるのが、耐用年数の考え方です。

じつは、新車と中古車では耐用年数の考え方が変わってきます。

次の表をご覧ください。

自動車の耐用年数

新車

| 新車 | 耐用年数6年 | 定率法の償却率 0.333 |

中古車

| 1年落ち | 耐用年数5年 | 定率法の償却率 0.400 |

| 2年落ち | 耐用年数4年 | 定率法の償却率 0.500 |

| 3年落ち | 耐用年数3年 | 定率法の償却率 0.667 |

| 4年落ち | 耐用年数2年 | 定率法の償却率 1.000 |

| 5年落ち | 耐用年数2年 | 定率法の償却率 1.000 |

| 6年落ち | 耐用年数2年 | 定率法の償却率 1.000 |

耐用年数がポイント

新車と中古車では、耐用年数の期間が変わってきます。

新車であれば耐用年数が6年になりますが、中古車は状況によって耐用年数が2年~5年になります。

1年落ちなら5年、2年落ちなら4年になります。4年落ち以上になると耐用年数は2年になります。

この表で注目してほしいのは、耐用年数が2年のときの定率法の償却率です。

耐用年数が2年の場合、定率法の償却率は1.000になります。

定率法の償却率が1.000なのはどういうことかというと、1年で全額経費にできるということです。

耐用年数が2年なのにどうして1年で全額経費にできるのか疑問が生じるところですが、現行の減価償却の計算方法ではこうなっています。

細かいところは置いておいて、そういうものと割り切りましょう。

もう一度、自動車の耐用年数の表を見ていただきたいのですが、4年落ちの耐用年数は「耐用年数2年(定率法の償却率 1.000)」となっています。

4年落ち以上になると、1年間使用するだけで全額経費にすることができます。

先ほど具体例でも確認しましたが、減価償却は月割計算になるので、そこだけは注意しましょう。

期首に自動車を取得して1年間使用すれば全額経費になりますが、期末に取得して1ヶ月しか使用していなければ1ヶ月分しか経費にできません。残りの11ヶ月分は翌期の経費になります。

実務上、4年落ちの中古車が注目されているのは、4年落ち以降は耐用年数が変わらないからです。

状態の良い車と税務上の有利な条件を天秤にかけたときに、4年落ちは一番メリットが大きいと考えられているからです。

ベンツやBMWのような高級車は、取引価格が高くて多額の費用を計上できることや、値段の落ち方が遅く資産価値が高いという特徴があるため、よく節税に利用されています。

経費の前倒し計上

中古車の場合、新車に比べて耐用年数が短くなるため、減価償却費を前倒しで計上することができます。

ポイントは「前倒し」というところです。

中古車でも新車でも、6年間で計上できる減価償却費の金額は変わりません。

トータルで経費になる金額は同じなので、6年間に支払う税金の総額は同じになります。

経費になる時期が変わってくるだけです。

中古車だと、前倒しで経費にできるので、その分税金の支払いを後回しにできます。

資金繰りの観点からすれば、税金の支払いを遅くできると、その分手許に残るキャッシュフローが増えるので有利になります。

中古車を買うと節税になると言われますが、実際は税金の支払い時期を先送りしているだけです。

結論:自動車を購入しても節税にならない

本当に自動車が必要なのであれば、購入しても何の問題もありませんが、目先の納税額を減らすために必要のない自動車を買うのであれば止めておくのが無難だと思います。

自動車を購入することによって、納税額は減らすことができますが、自動車を購入する分のお金は出ていくことになります。

自動車を買わない方が、納税額は増えますが、最終的に手許に残るキャッシュフローは多くなります。

自動車が必要で購入することが決まっている場合は、中古車を選択するのは一つの手です。

新車よりも中古車を買うことで経費を前倒しで計上できるので、資金繰りは有利になります。

結論:中古車の方が資金繰りは有利になるが、節税になるとは言えない

役員にボーナス支給

今期は業績が好調なので、このままでは税金の支払いが増えそう。

そうだ、役員にボーナスを支給して節税をしておこう!

このように考える経営者の方もいらっしゃるかもしれません。

果たして、役員にボーナスを支給すると節税になるのでしょうか?

給与と役員報酬の違い

法人税法では、役員報酬や役員賞与を支払う場合に一定のルールが定められています。

ルール通りに支払わないと、経費として認められず、会社の税金負担が増えてしまうため注意が必要です。

役員と従業員では給与の取扱いに違いがあります。役員の方が、ルールが厳しくなっています。

役員に対して厳格なルールが定められているのは、「利益調整を排除」するためです。

役員であれば、自分自身で役員報酬の金額を決めることができます。

会社の業績に合わせて役員報酬を調整することで、利益を恣意的に操作することができてしまいます。

役員報酬は経費になるので、役員報酬を増やせば増やすほど、会社が納める税金は少なくなります。

国としては税収が減ってしまうので、役員報酬の取扱いには制限をかけたいわけです。

一方、従業員であれば給与の金額を自分自身で決めることはできません。

従業員に対する給与でも利益調整ができないことはないですが、従業員に支給する給与の額を決めるのは会社(役員)です。

利益調整のために従業員の給与を調整するという動機は働きづらいと考えられるため、従業員に支払う給与については役員報酬のような制限はありません。

定期同額給与と事前確定届出給与

法人税法上、役員報酬や役員賞与が経費として認められるのは、次の場合です。

- 定期同額給与

- 事前確定届出給与

定期同額給与

定期同額給与とは、支給時期が1か月以下の一定期間ごとであり、その事業年度内の各支給時期における支給額が同額であるものを言います。

毎月定額の役員報酬を支払うイメージです。

基本的には、役員報酬の金額は1年間同じ金額にしなければならず、事業年度の途中で変更することはできません。

途中で金額を変更した場合は、変更前と変更後の差額が経費にできなくなります。

事前確定届出給与

事前確定届出給与とは、役員のボーナスのことです。

役員報酬と同様に、役員賞与(ボーナス)についても利益調整を排除するために厳格なルールが定められています。

具体的には、次のようなルールになっています。

- 支給金額と支払日を事前に決める

- 届出書を届出期限までに提出する

- 事前に決めていた支払日に、決めていた金額を支払う

事前確定届出給与は、支払日についても事前に決めておく必要があります。

支払日や支払金額が少しでもずれると全額経費にできなくなります。

ミスをすると大きな痛手になるので、取扱いには細心の注意が必要です。

事前確定届出給与に係る届出書の提出期限は、次の日のいずれか早い日までとなっています。

- 株主総会から1か月を経過する日

- 事業年度開始から4か月を経過する日

株主総会から1か月以内に提出する必要があるため、使いこなすのは難しい面があります。

決算が近くなってから、やっぱり役員にボーナスを支給しようということはできません。

事前確定届出給与は、節税目的というよりは、インセンティブ目的になるかもしれませんね。

届出書(事前確定届出給与に関する届出書)を提出していても、あとから事前確定届出給与の支給を止めることはできます。

役員にボーナスを支給するか明確でない場合でも、支給する可能性があれば届出書は提出しておきましょう。

結論:事前に届出書の提出が必要

役員報酬には厳格なルールが定められています。

ルールに沿った運用をしないと経費にはならないため、注意が必要です。

事前確定届出給与は、支払日が1日ズレるだけでも経費にできなくなります。結構怖い規定になっています。

個人的には、事前確定届出給与はあまり使いたくありません。

結論:役員にボーナスを支給するときは、事前に届出書の提出が必要

まとめ

決算の時期が近づいてくると、経営者の方は税金対策で頭を抱える機会が増えてくることでしょう。

節税対策と一言でいっても、いろいろな方法があります。

会社の置かれている状況によって、ベストな方法は変わってきます。

くれぐれも間違った節税方法にはご注意ください。

税金が減らないどころか、手許のキャッシュフローまで減ってしまうこともありますからね。