借入金について経理処理を行うと、「元金」と「利息」という項目がでてきます。

元金と利息の違いはわかりますか?

元金と利息というキーワードを聞いて、経理処理の違いが思い浮かばない人は要注意です。

お金を払っているので元金も利息も両方経費になるような気がしますが、実は借入金の元金部分は経費になりません。

会計に慣れていないと間違えやすい項目です。

ではどのように考えたらよいのでしょうか?

元金と利息

銀行から融資を受けると、借入期間に渡って借りたお金を返済していくことになります。

お金を借りると利息も払わないといけないので、返済額は元金と利息を合わせたものになります。

返済する際は、元金と利息をまとめて支払うので同じような気がしますが、実は会計上、元金と利息では取扱いが変わってきます。

それでは、借入金に関する経理処理について確認していきましょう。

元金は経費にならない

税理士の仕事をしていると「借入金の返済はどうして経費にならないの?」といった質問をたまに受けます。

経営者の方でも元金と利息の処理を混同してしまっていることがあります。

結論は、利息は経費になるが、元金は経費になりません。

お金を支払うと経費になるような気がしますが、元金は経費にならないのです。

イメージで考えてみよう

会社が儲かって利益が出ると、利益に対して税金がかかります。

お金を借りたときに、借りたお金が利益になったとしたらどうなるでしょうか?

1,000円お金を借りて1,000円利益が増えたとしたら、1,000円に対して税金がかかることになります。

税率が40%だったとしましょう。

1,000円×40%=400

なんと400円も税金を払わないといけません。

1,000円お金を借りたら、あとで1,000円お金を返さないといけません。

それなのに税金で400円もっていかれたので、残りは600円しかありません。

1,000円返せないですよね。

借りたお金が会社の利益になったら大変なことになります。

実際には、お金を借りても会社の利益にはならないので安心してください。

ではお金を返す時を考えてみましょう。

1,000円お金を返すのが、会社の経費になったらどうなるでしょうか?

税率が40%だったとしましょう。

1,000円×40%=400

なんと税金が400円安くなります。

お金を返せば返すほど税金が安くなるのであれば、お金が必要なくてもお金を借りられるだけ借りますよね。

でもそんなことってありえるでしょうか?

お金を借りたときは利益にならないのに、お金を返すときは経費になる。そんな都合の良い話はないですよね。

そうです。お金を返しても経費にはなりません。

では利息はどうなるでしょうか?

利息は借りたお金に対してプラスアルファで支払うものです。

1,000円お金を借りて、1,020円返済するとしたら、20円が支払利息です。

余分に払っているのであれば、経費になってもいいのではないかと思いませんか?

そうです。支払利息は経費にしても良いのです。

あくまでイメージですが、「追加で払っている分の支払利息は経費にできる」と考えたらわかりやすいと思います。

仕訳を使って考えてみよう

会計上はどのように判断したらよいのか、仕訳を使って考えてみましょう。

まずは、お金を借りたときの処理について考えてみます。

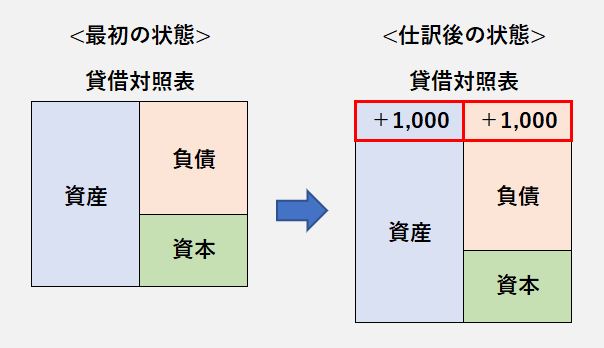

銀行から1,000円融資を受けたとします。

現金が1,000円増えることになります。

また同時に銀行に対して1,000円返済する義務を負うことになります。

銀行から融資を受けた場合、下記の仕訳になります。

(現金)1,000 (借入金)1,000

現金が1,000円増えているので、会計上は資産が+1,000です。

また、借入金も1,000円増えているので、会計上は負債が+1,000です。

1,000円借りても、会社の利益が1,000円増えたわけではありません。

(現金)1,000 (借入金)1,000という仕訳は、貸借対照表上でしか金額が動いていません。

会社の利益は、損益計算書で計算します。

損益計算書上で金額が動いていないということは、収益も費用も発生していないということです。

収益-費用=利益

お金を借りる取引では利益は出ません。

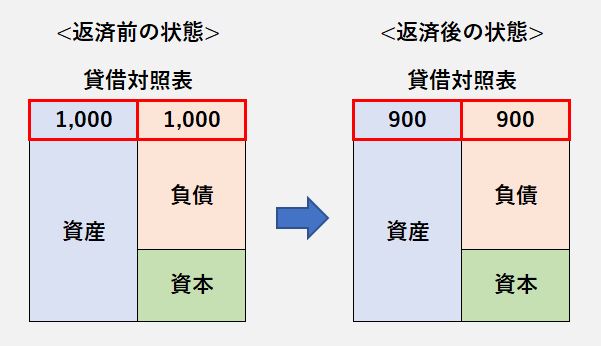

次に、銀行に借入金を返済するときの処理を考えてみます。

返済額が102円。返済額の内訳は元金100円、利息2円とします。

(借入金) 100 (現金)100 借入金の元金を返済する取引

(支払利息) 2 (現金) 2 利息を支払う取引

仕訳をまとめずに2つに分けて考えるとわかりやすいです。

「借入金の元金を返済する取引」と「利息を支払う取引」に分けることができます。

まずは借入金の元金を返済する取引を見てみます。

(借入金) 100 (現金)100

最初に銀行から融資を受けた場合の仕訳を確認しましたが、よく見るとその時の仕訳と貸借が逆になっています。

現金が100円減っているので、会計上は資産が-100です。

また、借入金も100円減っているので、会計上は負債が-100です。

今回の取引も貸借対照表上でしか金額が動いていません。

損益計算書上で金額が動いていないということは、収益も費用も発生していないということです。

次に、利息を支払う取引を見てみます。

(支払利息) 2 (現金) 2

支払利息は、お金を貸してもらうというサービスを受けたことに対して支払う費用になります。

お金を貸すためには、銀行はいろいろ手続きをしないといけません。人件費もかかっていますし、タダではお金を貸してくれませんよね。

TSUTAYAでDVDをレンタルするとか、駅でコインロッカーを借りるとかいう取引と性質的には似ています。

要はサービスの対価を支払っているわけです。

お金を返す義務である借入金(負債)とは性質が異なります。

そのため、支払利息は経費になります。

まとめ

借入金の経理処理については、実務でも頻繁に出てきます。

金額が大きいので、間違って収支予測をしていたりすると経営に及ぼす影響は甚大です。

違いがピンとこないというのであれば、結論だけ押さえておくのでも取り敢えずは大丈夫です。

貸借対照表と損益計算書の違いがわかるようになると、自然にわかるようになります。

結論

元金:経費にならない

利息:経費になる