「利益」と一言でいっても、会計上には利益と名前のつく用語が数種類存在します。

決算書を見ていても、売上総利益、営業利益、経常利益などいろいろな利益が出てきます。

大きなくくりでは同じ利益の仲間ですが、厳密には意味合いが変わってきます。

会計を理解するためには、それぞれの利益の使い分けができるようになる必要があります。

利益の違いがわかるようになると、決算書を読めるようになります。

今回は、商品を仕入れてお店で販売している小売業を題材にして、主要な「利益」の内容について確認していきます。

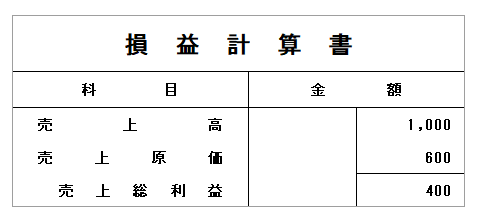

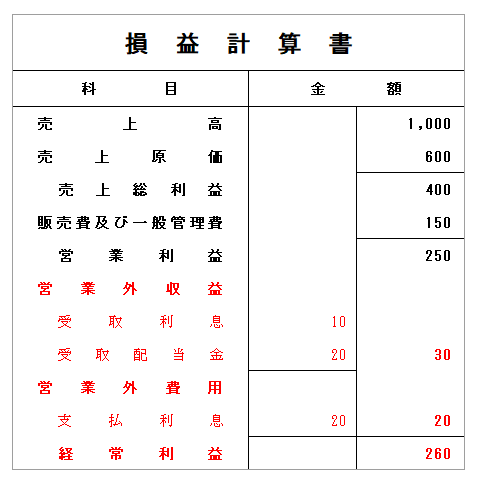

売上総利益(粗利益)

売上総利益は、商品そのものから生み出された利益のことです。

粗利益や粗利と呼ばれたりします。

下記の計算式により求めることができます。

(例)商品を600円で仕入れて、1,000円で販売した。

売上総利益(粗利益)は、損益計算書や試算表で一番上に出てくる利益です。

売上総利益率(売上総利益率 = 売上総利益 ÷ 売上高)を見ることで、商品の特徴がわかります。

売上総利益率が高いと付加価値が高い高級品を扱っており、低いと付加価値が低い汎用品を扱っているという傾向があります。

売上総利益(粗利益)は、通常の商取引を行っていればプラスの数字になります。

売上総利益(粗利益)がマイナスになるということは、仕入れてきた金額よりも安く叩き売っているということです。

マイナスなのは、モノを売れば売るほど赤字が膨らむ危険な状態です。

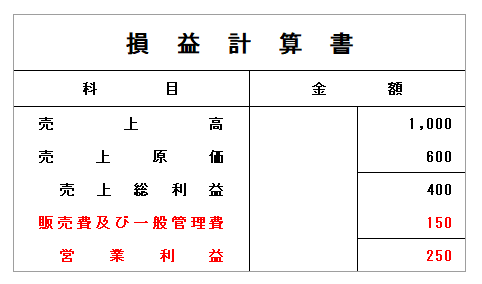

営業利益

営業利益は、会社の本業によって生み出された利益のことです。

下記の計算式により求めることができます。

(例)商品を販売するにあたり人件費が150円かかった。

会社は商品を売るために営業活動を行います。

例えば、人を雇ったり、広告を出したりといった活動です。

営業活動にかかった費用を「販売費及び一般管理費」といいます。

商品そのものの競争力である「売上総利益」から営業活動にかかった費用である「販売費及び一般管理費」を引くと「営業利益」になります。

会社の事業を継続的に行っていくためには、営業利益はプラスの数字でなければいけません。

営業利益がマイナスということは、本業の力では稼ぐことができていないことになります。

経常利益

経常利益は、財務活動を含む会社が通常行っている事業によって生み出された利益のことです。

経常とは、毎期反復的に生じるという意味です。

下記の計算式により求めることができます。

(例)銀行から預金利息を10円、出資先から配当金を20円受け取った。銀行に借入金の利息を20円支払った。

事業を行っていく上で、資金調達や資金運用を行うことがあります。

経常利益を見ることで、財務活動を含めた毎期反復的に生じる項目でどれだけ稼いでいるのか判断することができます。

経常利益は、企業の収益力を判断する上で非常に重視されています。

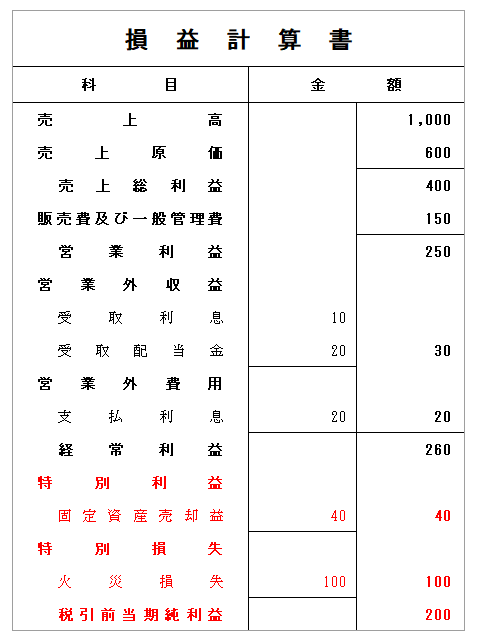

税引前当期純利益

税引前当期純利益とは、非経常的な項目を含めた会社のトータルの利益のことです。

事業を行っていると、イレギュラーなことが起こる場合があります。

イレギュラーな項目であっても、会社の事業活動の一部であることに変わりありません。

下記の計算式により求めることができます。

(例)営業車を売ったら40円利益が出た。火災により100円損失が出た。

税引前当期純利益は、当期に発生した全ての項目を集計したものです。

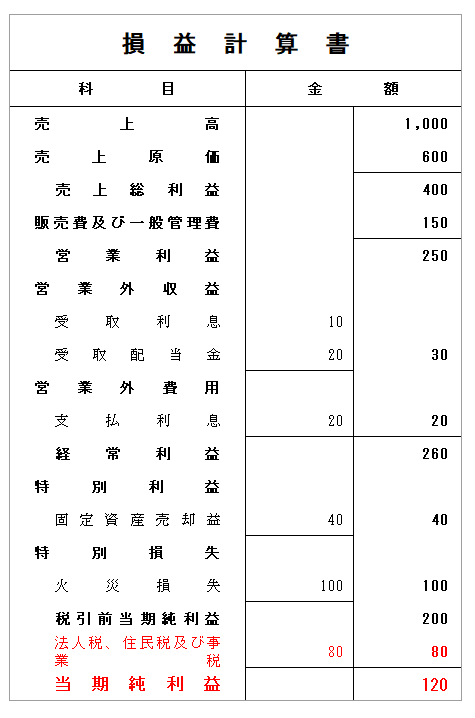

税引後当期純利益

会社は利益が出ると法人税などの税金を支払う必要があります。

税引後当期純利益は、税金を支払った後の利益のことです。

下記の計算式により求めることができます。

![]()

(例)法人税率は40%。税引前当期純利益200円に対して80円の法人税等が発生した。

税引後当期純利益は、損益計算書や試算表で一番下に出てくる利益です。

税金を支払った後の純粋な経営活動の成果になります。

限界利益

限界利益は、管理会計で出てくる用語になります。

決算書や試算表には出てきませんが、事業を行っていく上で大切な考え方になります。

下記の計算式により求めることができます。

営業利益が赤字の事業があった場合、その事業を今後も継続するのかそれとも撤退するのか判断するのは非常に難しい問題です。

このようなときに、限界利益の考え方が役に立ちます。

限界利益がプラスになっている場合、事業が赤字であっても変動費分は回収できていることになります。

営業利益の計算には、固定費も含まれています。

固定費の負担が重いと限界利益がプラスであっても営業利益がマイナスになってしまいます。

限界利益がプラスということは、固定費の一部は回収できています。

固定費は事業をやってもやらなくてもかかってくる費用です。

事業をやるかやらないかで変わってくるのは変動費部分です。

限界利益がプラスの場合は、事業を継続すべきという判断になります。

「利益」の違いをマスターすると決算書が読めるようになる

利益の違いがわかるようになると決算書が読めるようになります。

決算書の数字を読み解くカギは「利益」です。

経常利益と当期純利益を区別できるようになるだけでも、かなり視野が広がります。

ビジネスマンでも利益の使い分けができる人はそれ程多くありません。

利益の使い分けができるようになると、会議なんかでおっと思わすことができますよ。