決算日というと、3月31日のイメージが強いです。

日本の上場企業は、3月決算の会社が多く、7割が3月決算になっています。

しかし、決算日は、会社の都合で自由に決めることができるようになっており、3月決算にする必要は特にありません。

それでは、決算日はどのように決めたら良いのでしょうか?

決算日の決め方のポイントについて確認していきましょう。

目次

決算日を決めるときのポイント

閑散期に設定

節税の観点からは、決算日を自社の閑散期にするのがおすすめです。

売上の季節変動が大きい業種の場合、売上のピークの時期に決算日を設定していると、年間の業績予測をするのが難しくなります。

決算日が終わるまで、利益がどれくらい出るのか分からないとなると、節税を行うのが難しくなります。

節税を行うためには、決算日をむかえるまでに業績予測を行い、対応策を考えていく必要があります。

決算日が終わってからでは、節税を行うのが難しくなります。

そのため、売上のピークの時期は、できるだけ事業年度の最初の方に持ってくるのが望ましいです。

売上ピークの時期と決算日をずらしておくと業績予測がしやすくなり、時間をかけて節税対策を考えることができます。

また、決算作業や申告作業は、通常の月よりも事務処理の負担が増えるため、会社が忙しくない時期に設定する方が良いです。

資金繰りに余裕のある月に設定

法人の場合、決算日から2か月以内に確定申告を行い、法人税、地方税、消費税といった税金を納める必要があります。

赤字であった場合でも、地方税と消費税の支払いが生じます。

関連記事>>>会社が赤字のときって法人税や消費税は払わないといけないの?

多額の仕入が生じる月やボーナスの支払い月など、たくさんお金が出ていくタイミングと確定申告の時期が重なると、資金繰りが苦しくなります。

そのため、なるべく資金繰りに余裕のある月に決算日を設定するのが望ましいです。

在庫が多い月は避ける

決算日には、在庫(商品、製品、材料など)の数量を数える、棚卸という作業をしなければいけません。

小売業や卸売業、製造業といった業種では、在庫の量が多いため、棚卸は負担のかかる作業になります。

そのため、決算日を設定する際は、なるべく在庫が多くなる月は避けるのが望ましいです。

決算日は月末にする

決算日は月末以外にすることもできます。20日を決算日にしても問題ありません。

しかし、決算日は月末にしておいた方が無難です。

法律の適用時期や月割計算など、決算日を月末以外にすると処理がややこしくなります。

ミスを減らすという観点からは、特にこだわりがなければ、決算日は月末にするのがおすすめです。

あえて12月決算や3月決算を避ける

業種によっては、どの時期に決算日を設定しても、あまり影響がないという場合もあります。

そういう場合は、4月から8月までの間で、決算日を設定するのがおすすめです。

これは、会計事務所側の都合によるところが大きいです。

税理士の繁忙期は12月頃から5月頃までになります。

日本の会社は、12月決算や3月決算が多いため、年明けからゴールデンウイークくらいにかけて業務が集中するためです。

個人の確定申告は3/15が期限のため、2月は特に忙しくなります。

4月から8月の間で決算日を設定すると、申告期限が6月から10月の間になります。

税理士の繁忙期から外すことができます。

あまり大きな声では言えませんが、繁忙期の税理士は、大量の仕事を抱えていて細かいところまで手が回らなくなる可能性があります。

無用なトラブルを避けるためにも、決算日にこだわりがないのであれば、決算日は税理士の繁忙期から外しておくのがおすすめです。

消費税の免税期間を最大化

消費税の免税期間を考慮して決算日を決める方法も有力な決め方です。

資本金が1,000万円未満の新設法人の場合、設立1期目と2期目は原則として免税事業者となり消費税を納める必要がありません。

そのため、設立1期目の期間を長くすればするほど免税期間が長くなるため、消費税の取扱いが有利になります。

1期目の期間が6ヶ月であれば、18ヶ月間(1期目の6ヶ月+2期目の12ヶ月)しか免税期間を取れませんが、1期目の期間が12ヶ月であれば24ヶ月間(1期目の12ヶ月+2期目の12ヶ月)免税期間を取ることができます。

そのため、設立1期目をできるだけ12カ月に近づけると有利になります。

関連記事>>>消費税を4年間免除する方法。これから事業を始める人必見

ただし、1期目の最初の6ヶ月間で売上高が1,000万円を超える場合、もしくは給与の支払い額が1,000万円を超える場合は注意が必要です。

売上高が一定規模を超えると、資本金が1,000万円未満の新設法人であっても、2期目から課税事業者になってしまいます。

1期目の期間が12ヶ月であれば、12ヶ月分しか免税期間を取れません。

このような場合は、最初の事業年度(1期目)を7ヶ月にすると免税期間を伸ばすことができる場合があります。

短期事業年度の特例という方法なのですが、1期目の期間を工夫することで、最大19ヶ月間(1期目の7ヶ月+2期目の12ヶ月)免税事業者になることができます。

関連記事>>>会社設立時に1期目を7ヶ月にすると消費税を納めなくて良くなる理由

会社の設立日は2日以降が有利

会社を設立する際は、決算日と合わせて設立日についても注意しましょう。

設立日を工夫すると税金を減らすことができます。

ずばり設立日は2日以降にしましょう。

設立日を2日以降にすると、住民税の均等割を減らせるからです。

事業を行うと、赤字の場合であっても住民税の均等割という税金がかかってきます。

東京都に事業所のある法人だと、最低でも7万円均等割がかかってきます。

均等割は、1年を通して事業を行った年度では1事業年度を12ヶ月分として計算しますが、1事業年度が12ヶ月未満の場合、1ヶ月未満は切り捨てとなります。

そのため、設立日を2日以降にすると最初の月は1ヶ月未満となるため、初年度の事業年度は11ヶ月となります。

均等割の計算例

70,000 × 12ヶ月 / 12ヶ月 = 70,000(1日設立の場合)

70,000 × 11ヶ月 / 12ヶ月 = 64,100(2日設立の場合)

設立日を1日ずらすだけで、3,900円納税額が少なくなります。

1日設立にこだわりがなければ、2日以降に設立した方が有利です。

簡単にできる節税方法なので、ぜひ覚えておきましょう。

このテクニックは、本店を移転するときにも使えます。

本店移転日を月の途中で行うと、均等割の計算で1ヶ月未満切り捨てとなるため、事業年度が12ヶ月(1年)であっても11ヶ月分の納付ですみます。

決算日はあとから変更可能

事業を行っていると、やっぱり決算日は違う月の方が良いなという場合が出てくるかもしれません。

そういう場合でも大丈夫です。決算日は、あとから変更することができますし、負担もそこまで大きくありません。

何となく3月決算にしているという場合であれば、決算日の変更を考えるのもありかもしれません。

決算日の変更には、株主総会での特別決議、定款の変更、異動届出書の提出といった手続きが必要になります。

株主総会による特別決議

決算日を変更するためには「株主総会の決議」が必要です。

すぐに変更したい場合は臨時株主総会を開催することになります。

小規模な同族会社であれば、実務上は株主総会を開催せずに書類だけ作成する場合が多いです。

その場合は、株主総会議事録を作成して保管しておくことになります。

定款の変更

株主総会の決議後に定款の変更を行います。

会社設立時とは異なり、公証役場での定款認証は必要ありません。

決算日(事業年度)は登記事項ではないので、登記は変更しなくて大丈夫です。

異動届出書の提出

決算日を変更した場合、異動届出書を税務署等に提出する必要があります。

異動届出書を提出することによって、税務署等に決算日を変更したことを伝えることができます。

事業年度終了後2か月以内に法人税等の申告・納付を行うことになりますが、確定申告書を提出するまでには異動届出書を提出しておいた方が良いです。

取引先への連絡

金融機関や主要な取引先へは、決算日を変更したことを連絡しておいた方がよいです。

特に金融機関で融資を受けている場合は、変更の理由などを簡単に説明しておきましょう。

決算はいつがおすすめ?

何月決算が良いのかは一概には言えません。

会社によって状況がそれぞれ異なるからです。

「決算日を決めるときのポイント」を参考に、何月決算が良いのか考えていただければと思います。

私は税理士なので税理士の観点からすると、特にこだわりがないのであれば4月から8月までの間で決算日を設定するのがおすすめです。

税理士に申告業務を依頼するのであれば、税理士の閑散期に申告期限が来るように決算日を決めておくのは結構重要なポイントです。

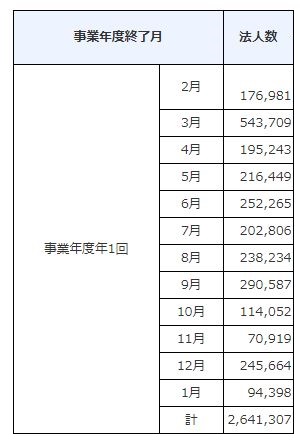

以下の表は、国税庁が公表している決算期月別法人数になります。

一番人気は3月決算、次点で9月決算です。

決算日を決める際の参考にしていただければと思います。