法人は決算日を自由に変更することができます。

法人の事業年度は通常1年ですが、決算日を変更したことにより事業年度が1年より短くなることがあります。

法人の決算変更があった場合、どのような項目に影響が出るのでしょうか?

注意すべきポイントについて確認していきます。

目次

月割計算

法人の事業年度は通常1年(12か月)です。

税法の基準は、事業年度が1年であることを前提としているものがあります。決算変更を行い、事業年度が1年未満となった場合は、月割計算を行う必要があります。

月割計算が必要になる項目は次のものがあります。

- 減価償却費

- 少額減価償却資産

- 交際費

- 法人税の軽減税率

- 均等割

- 消費税の判定

減価償却費

固定資産の減価償却費の計算は、月割計算が必要になります。

固定資産は固定資産台帳を作成し管理しているケースが多いと思います。固定資産台帳の月数を、当期の事業年度の月数に合わせるようにしましょう。

前期から引き続き所有している資産については、変更後の事業年度で計算しないといけません。うっかり12か月分で計算しないように注意が必要です。

(例)取得価額500万円、耐用年数5年、定額法、当期の事業年度は9か月

500万円 ÷ 5年 × 9月 ÷ 12月 = 75万円

少額減価償却資産の取得価額の損金算入の特例の上限額

青色申告法人である中小企業者等においては、取得価額が30万円未満である減価償却資産を取得した場合は、一括で損金にすることができます。

この特例には、取得価額の合計額が1年間で300万円までと上限が設定されています。決算変更により、事業年度が1年未満となった場合は月割計算が必要になります。

(例)当期の事業年度は9か月

300万円 × 9月 ÷ 12月 = 225万円(上限は225万円)

なお、少額減価償却資産と似たもので一括償却資産がありますが、一括償却資産については、月割計算は不要になります。

関連記事>>>一括償却資産と少額減価償却資産はどちらが有利?

交際費の損金算入限度枠

交際費は、中小法人等(期末資本金が1億円以下の法人)については、1年間で800万円まで全額損金にすることができます。

1年間で800万円までとなっているため、事業年度が1年未満である場合は月割計算が必要になります。

(例)当期の事業年度は9か月

800万円 × 9月 ÷ 12月 = 600万円(交際費600万円まで損金算入可能)

法人税の軽減税率(15%)の適用

中小法人等(期末資本金が1億円以下の法人)については、法人税の軽減税率が適用されます。

平成30年4月1日以後開始事業年度では、年間800万円までの所得に対して、税率が15%になります。800万円を超える分は、税率が23.2%になります。

800万円の枠は1年分になるので、決算変更により事業年度が1年未満となった場合は月割計算が必要になります。

(例)当期の事業年度は9か月

800万円 × 9月 ÷ 12月 = 600万円(所得600万円までが軽減税率の対象)

法人県民税・法人市民税の均等割の月割

決算日の変更を行い、事業年度が1年未満となった場合には、均等割を月割で計算しなければいけません。

均等割は次の計算式で求めます。

均等割額の年税額 × 算定期間中に事務所等を有していた月数 ÷ 12

なお、事務所等を有していた月数は、1か月未満の端数は切り捨てます(所在期間が1か月に満たない場合は1か月)。

上記計算式により算出した金額の100円未満の端数は切り捨てます。

(例)東京都の均等割7万円、当期の事業年度は9か月

70,000 × 9月 ÷ 12月 = 52,500円

消費税の判定

消費税の納税義務の有無の判定を行う際に、消費税の「基準期間における課税売上高」を使用します。決算日の変更を行っている場合、基準期間がどの期間を指すのか慎重に判断する必要があります。

法人の場合は原則として、その事業年度の前々事業年度、つまり2年前が基準期間になります。しかし、前々事業年度が1年未満である場合には「その事業年度開始の日の2年前の日の前日から1年を経過する日までの間に開始した各事業年度を合わせた期間」が基準期間になります。

文章で書くと非常に分かりにくい表現になります。実際に判定を行うときは線表を書いて視覚的に判断すると間違いを防ぐことができます。

決算日の変更を行った場合は、消費税の判定に影響があるとアンテナを張れるようにしておきましょう。

関連記事>>>会社設立時に1期目を7ヶ月にすると消費税を納めなくて良くなる理由

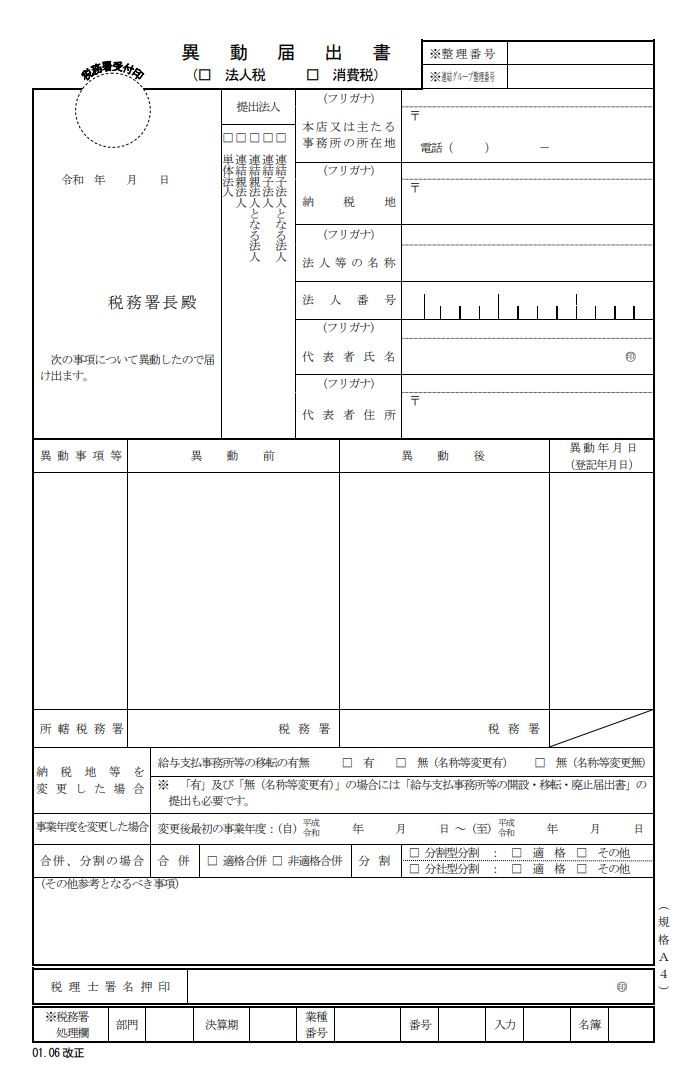

異動届出書の提出

決算日を変更した場合、異動届出書を税務署等に提出する必要があります。

提出先

異動届出書は、国税分と地方税分をそれぞれ提出することになります。

提出方法は、紙と電子申告の2つの方法があります。

提出先

- 税務署

- 都道府県税事務所

- 市町村

事業年度の他に納税地についても変更になっている場合は注意が必要です。

納税地が変更になっている場合、国税については異動前の所轄税務署に提出します。

平成29年4月1日以後の異動からは手続きが簡素化されており、異動後の所轄税務署への提出は不要となっています。

ただし、地方税については、異動前住所・異動後住所を管轄している都道府県税事務所及び市区町村に提出する必要があります。

異動届出書の入手方法

国税に係る異動届出書は、国税庁のホームページから入手できます。

地方税については、自治体によって様式が異なるため、提出先の自治体のホームページから入手しましょう。

(私の経験上、異動届出書は多少様式が違っても受け付けてくれるので、様式についてはあまり神経質にならなくても大丈夫だと思います。変更内容が確認できたら問題ありません。)

提出時期

異動届出書の提出時期は、「異動等後速やかに」となっています。

提出期限は、具体的には決まっていませんが、変更後の事業年度の確定申告書を提出するまでには提出した方が良いです。

登記は不要

事業年度は登記事項ではないため、事業年度の変更登記は必要ありません。

まとめ

決算日を変更すると、月割計算が必要になる項目があります。

事業年度が1年未満の場合、通常の確定申告に比べてミスをしやすいため、どのような項目が論点になるのかあらかじめ確認しておくことが大切です。