事業を行っていく上で、利益を出すことは非常に重要です。

しかし、黒字だからといって、経営状態が良い会社とは一概に言えません。

黒字であっても倒産してしまう可能性があります。

いわゆる黒字倒産です。

当記事では、黒字倒産を理解する上でカギとなる、利益とキャッシュフローの違いについて、事例を交えながら確認していきます。

黒字倒産とは

黒字倒産とは、会計上は利益が出ているのに、会社が倒産してしまうことをいいます。

黒字なのにどうして倒産するのかと思いますよね。

実は、会社は赤字になったら倒産するというものではありません。

資金がショート(支払不能の状態)したときに倒産します。

赤字であっても、資金が回っていれば倒産はしません。

資金ショートの例で分かりやすいのが、支払手形の決済ができずに、不渡りを出してしまうケースです。

6か月以内に2回手形の不渡りを出すと、銀行取引停止処分を受け、金融機関との取引が2年間できなくなってしまいます。

金融機関との取引ができなくなると、事実上の倒産となります。

実際は、1回でも不渡りを出すと、会社の信用が地に落ちるので、事業継続は極めて困難になります。

黒字倒産の原因は、利益とキャッシュフローの違い

それでは、なぜ黒字倒産が起こるのでしょうか?

黒字倒産は、会計上は利益が出ているが、キャッシュ(現金)がない状態になってしまっているのが原因です。

利益とキャッシュフローは、イコールになりません。

会計上、利益を計上するタイミングと、実際にキャッシュが入ってくるタイミングにズレがあるからです。

クレジットカードで買い物をしたケースを思い浮かべると分かりやすいです。

Amazonで本を買った場合、商品はすぐに届きますが、クレジットカードの引き落としは翌月払いというように、支払いにタイムラグがあります。

本を売った側のAmazonでは、どのような処理になるのかというと、注文が確定した時点で売上になります。

販売価格が3,000円で、仕入価格が2,000円だった場合、注文が確定した時点で1,000円(3,000円 – 2,000円)の利益が出ます。

しかし、注文が入った時点では、まだクレジットカードの引き落としはされていないので、お金は入ってきません。

つまり、利益は出ているがお金はないという状態になります。

売上代金の3,000円が入ってくるまでの間に、他に経費の支払いがあり500円払わないといけない場合、手許にお金がないので資金がショートしてしまいます。

これが、黒字倒産のからくりです。

アーバンコーポレイションの事例

黒字倒産は、大企業であっても起こる可能性があります。

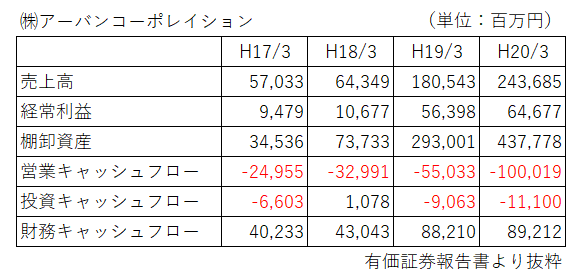

黒字倒産の事例としては、株式会社アーバンコーポレイションが有名です。

アーバンコーポレイションは、東証1部上場企業でしたが、2008年(平成20年)に倒産しました。

倒産した直前の決算である、2008年(平成20年)3月期決算では、売上高2,436億円、経常利益が646億円でした。

なんと売上高は5年間で7.5倍にも増加していました。

その間ずっと黒字です。

これだけの情報だと優良企業のように思え、倒産するなんて信じられませんよね。

キャッシュフロー計算書を見ると、倒産に至ったヒントが隠されています。

営業キャッシュフローが、大幅なマイナスになっています。

営業キャッシュフローがマイナスということは、本業では資金が獲得できていないということです。

事業をすればするほどお金が出ていく、極めて危険な状態です。

本業で資金を獲得できない分は、外部からの資金調達で補うしかありません。

財務キャッシュフローが増加していることから、借入金が膨れ上がっていることが分かります。

営業キャッシュフローがマイナスになっている要因は、棚卸資産の増加です。

棚卸資産を見てみると、年々増加しています。

しかも、売上高を上回る水準にまで達しています。

売れない在庫を大量に抱えており、資金繰りがひっ迫していました。

在庫が増加しても、会計上は費用にならないので、利益が出ているように見えます。

しかし、商品が売れないことにはお金は入ってきません。

最終的には、金融機関から資金調達ができなくなり、資金ショートして倒産となりました。

キャッシュフロー計算書を活用しよう

数年前、キャッシュフロー経営という言葉が流行りました。

事業を行っていく上で「お金の動き」を重視するという考え方です。

現在においても、非常に重要な考え方です。

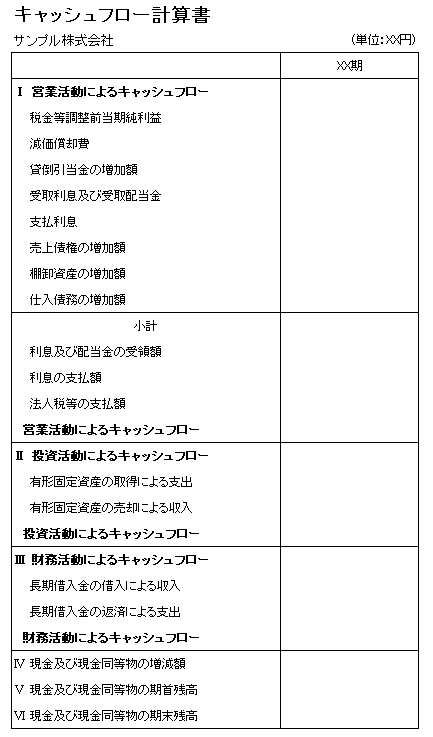

お金の動きを把握するための資料としては、キャッシュフロー計算書が有効です。

キャッシュフロー計算書とは、一会計期間の企業のキャッシュ・インとキャッシュ・アウトを捉え、お金の動きを計算して表示する財務諸表です。

キャッシュフロー計算書は、貸借対照表、損益計算書と合わせて財務三表と呼ばれています。

キャッシュフロー計算書は、営業活動によるキャッシュフロー、投資活動によるキャッシュフロー、財務活動によるキャッシュフローの3つの区分に分かれています。

キャッシュフロー計算書を分析することによって、事業活動によってどのくらいの資金を獲得し、その資金をどのように活用しているのか読み取ることができます。

まとめ

事業を行っていく上で、利益とキャッシュフローの違いを理解することは非常に重要です。

利益が出ているからといって、資金繰りが健全とは限りません。

利益を出すことは大切ですが、それ以上に資金ショートしないことが大切になります。

キャッシュフロー計算書を上手く活用して、お金の流れを把握していきましょう。